微博

微博【BT财报瞬析】兴发集团2023中报:面临挑战,业绩下滑,磷化工龙头积极应对

兴发集团(股票代码:600141),作为国内磷化工行业的龙头企业,专注于精细磷化工的发展,形成了以资源能源为基础、精细化工为主导的产业格局。然而,根据其2023年中报,公司在面临市场挑战的情况下,业绩出现了下滑。

首先,从资产负债情况来看,兴发集团的总资产从期初的4.16百亿元增长到期末的4.23百亿元,表明公司在资产积累方面有所增长。然而,负债合计也从期初的2.03百亿元增长到期末的2.13百亿元,资产负债率从期初的48.73%上升到期末的50.31%,说明公司的负债压力增大。同时,公司的净资产从期初的2.13百亿元下降到期末的2.1百亿元,反映出公司的净资产减少。

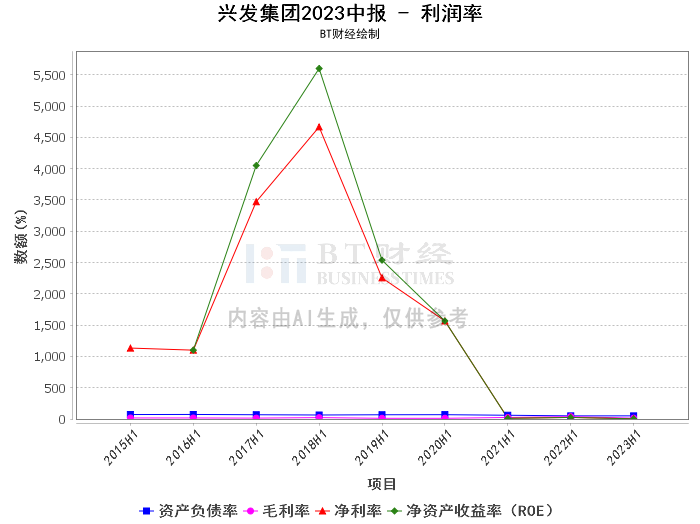

其次,从盈利能力来看,兴发集团的毛利率从上年同期的38.04%下降到本报告期的13.47%,净利率也从上年同期的25.29%下降到本报告期的4.63%,这表明公司的盈利能力有所下降。同时,净资产收益率(ROE)也从期初的24.97%下降到期末的2.98%,说明公司的盈利能力和资产运营效率都有所下降。

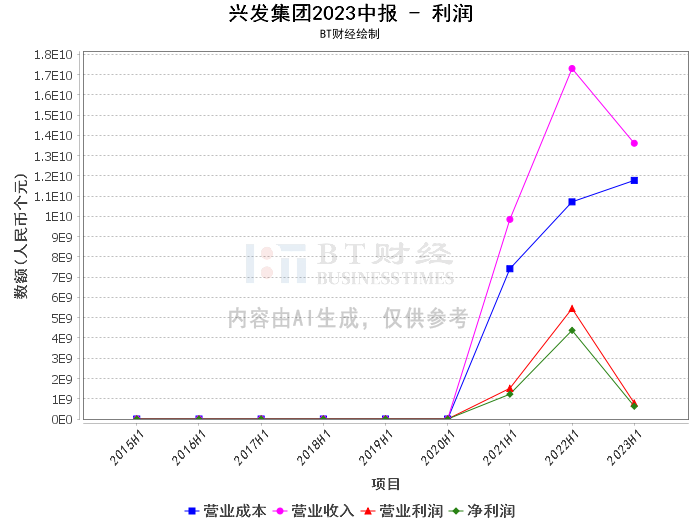

再次,从营业情况来看,兴发集团的营业收入从上年同期的1.73百亿元下降到本报告期的1.36百亿元,营业利润也从上年同期的54.52亿元下降到本报告期的7.88亿元,净利润更是从上年同期的43.75亿元下降到本报告期的6.31亿元,这些都反映出公司的营业状况出现了下滑。

此外,公司的商誉从期初的9.48亿元增长到期末的9.53亿元,这可能反映出公司在并购或投资方面有所动作,但具体情况需要结合公司的具体业务和并购投资情况来分析。

综合来看,兴发集团在2023年上半年面临了一些挑战,包括市场价格下跌、产销量下滑等,这些都导致了公司的业绩下滑。然而,公司作为磷化工行业的龙头企业,拥有丰富的磷矿资源储量和先进的磷矿开采技术,对于未来的市场变化和挑战,公司有足够的实力和能力去应对。因此,投资者在考虑投资兴发集团时,需要综合考虑公司的业绩、市场环境、行业地位以及未来的发展策略等多方面因素。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。