微博

微博【BT财报瞬析】四川路桥2023中报:净资产、资产负债率、毛利率等多项指标稳步提升

四川路桥建设集团股份有限公司(股票代码:600039),是一家在报告期内没有重大风险事项的公司,其财务报告详细描述了可能面对的风险,并提供了相关陈述。在2023年中报中,四川路桥的经营状况显示出稳步提升的趋势。

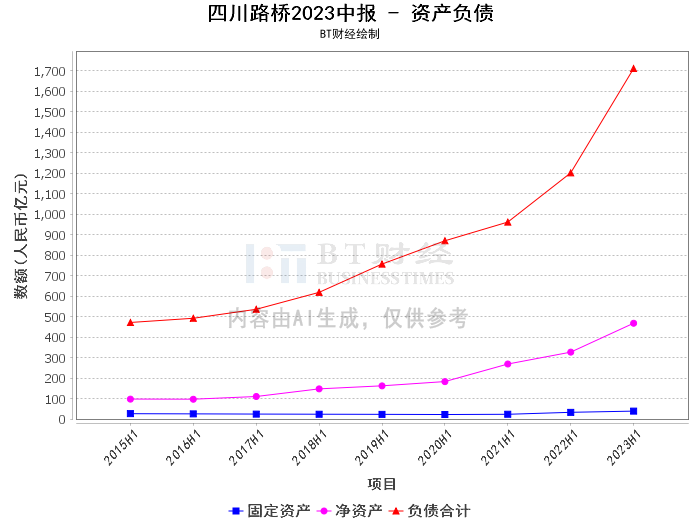

首先,从资产负债表可以看出,四川路桥的资产总计期末余额为2.18千亿元,较期初的2.08千亿元有所增加。同时,负债合计期末余额为1.71千亿元,较期初的1.62千亿元也有所增长。这表明公司在报告期内的资产和负债都有所增加,资产的增加可能来源于公司的经营活动或投资活动,而负债的增加可能是由于公司的筹资活动或经营活动。

公司的净资产期末余额为4.68百亿元,较期初的4.6百亿元有所增长。这说明公司在报告期内的净资产有所增加,可能是由于公司的盈利活动或者资本公积转增股本等原因。

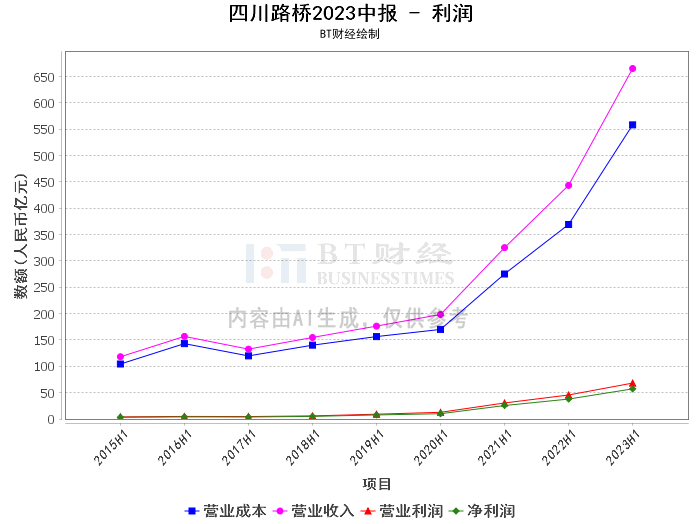

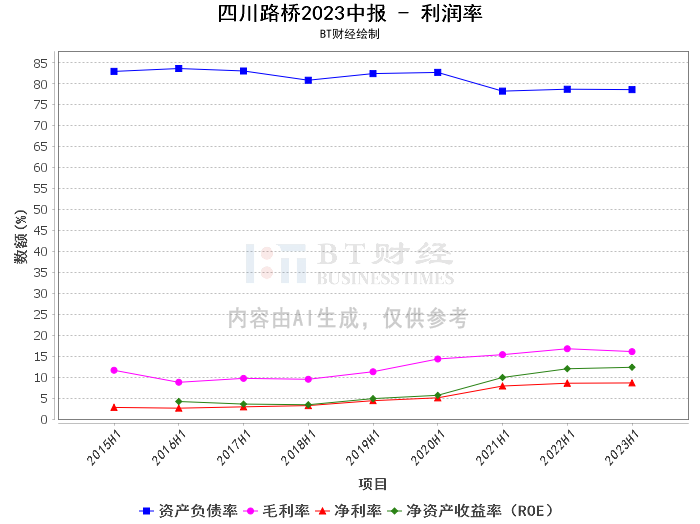

在盈利能力方面,四川路桥的毛利率在本报告期为16.08%,较上年同期的15.81%有所提升。这表明公司在报告期内的毛利润较上年同期有所增加,可能是由于公司的销售收入增加或者成本控制得当。同时,公司的净利率也从上年同期的8.39%提升至本报告期的8.6%,说明公司的净利润占营业收入的比例有所提升,反映出公司的盈利能力有所增强。

此外,四川路桥的资产负债率在期末为78.54%,较期初的77.92%有所上升。这表明公司的负债占资产的比例有所增加,可能是由于公司的负债增加或者资产减少。然而,公司的资产收益率(ROE)在期末为12.33%,较期初的11.98%有所提升,这说明公司的净利润占净资产的比例有所提升,反映出公司的盈利能力和资本运作效率有所提升。

在财务报告中,四川路桥的商誉期末余额为2.47千万元,与期初的2.47千万元保持不变。这表明公司在报告期内并未进行重大的并购活动,商誉的数额没有发生变化。

综合上述分析,四川路桥在2023年中报中的经营状况整体稳定,净资产、资产负债率、毛利率等多项指标均有所提升,显示出公司的盈利能力和资本运作效率有所增强。然而,公司的资产负债率有所上升,反映出公司的负债压力增大,需要引起注意。

作为财报分析师,我认为四川路桥在未来一段时间内,应继续加强成本控制,提升盈利能力,同时也要注意控制负债,保持资产负债率的合理水平。对于投资者来说,可以关注四川路桥的经营状况和财务状况,作为投资决策的参考。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。