微博

微博【BT财报瞬析】北京君正2023中报:面临行业压力,凭借技术研发保持盈利能力

北京君正(股票代码:300223)是一家主要从事集成电路芯片产品的研发与销售等业务的企业。公司产品广泛应用于汽车电子、工业与医疗、通讯设备及消费电子等领域。尽管所处行业市场面临较大的下行压力,但公司通过加强市场推广和客户拓展,积极寻求市场机会,保持了较好的盈利能力。

在2023年中报中,北京君正的营业收入为22.21亿元,相比上年同期的28.04亿元有所下降。营业利润为2.46亿元,较上年同期的5.86亿元也有所减少。这主要是由于全球半导体市场总体低迷,部分细分市场终端需求的复苏和产能利用率的提升,集成电路行业有望逐步走出低谷并开始复苏。

尽管营业收入和营业利润有所下降,但公司的经营活动产生的现金流量净额为2.37亿元,同比增长270.84%,这主要是因为报告期内用于支付购买商品接受劳务方面的支出减少。而投资活动产生的现金流量净额为-9.96千万元,同比下降120.59%,主要是因为报告期内收回投资取得现金有所减少。

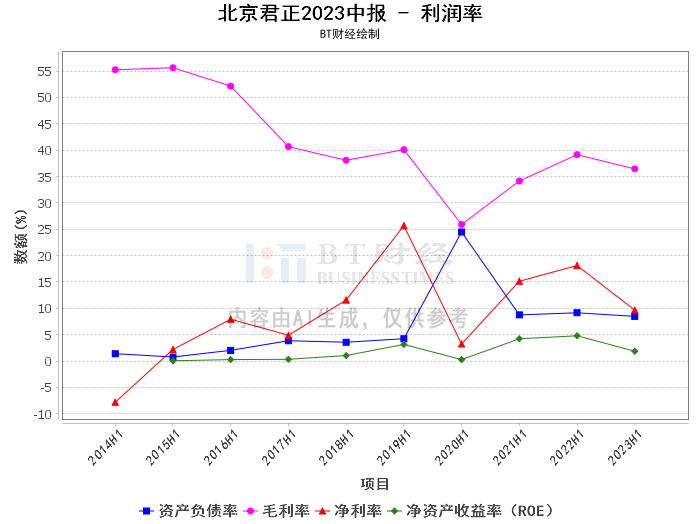

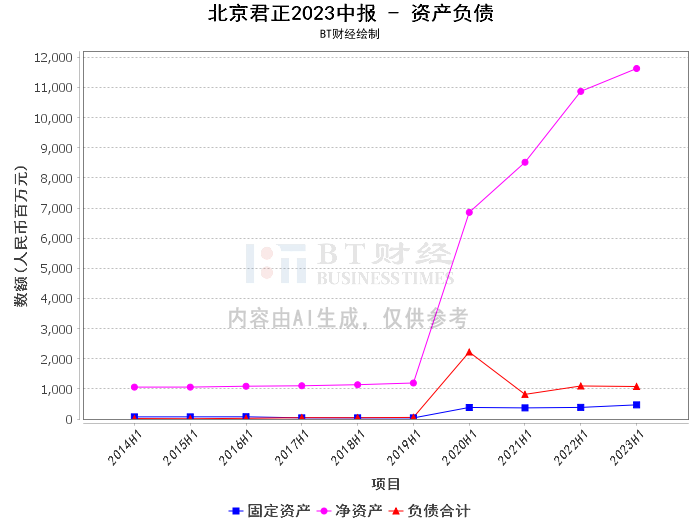

此外,公司的负债合计为10.78亿元,较期初的11.63亿元有所减少,资产负债率为8.48%,较期初的9.36%有所下降。这表明公司的负债状况有所改善,财务状况更为稳健。

在盈利能力方面,北京君正的毛利率为36.45%,较上年同期的39.14%有所下降。净利率为9.66%,较上年同期的18.12%也有所下降。这主要是因为报告期内公司的营业成本为14.12亿元,较上年同期的17.07亿元有所减少,但营业收入的减少幅度大于营业成本的减少幅度,导致毛利率和净利率均有所下降。

尽管面临行业压力,但北京君正依然保持了较好的盈利能力。公司的净利润为2.15亿元,虽然较上年同期的5.08亿元有所下降,但仍然保持了盈利。此外,公司的期末现金及现金等价物余额为35.66亿元,较上年同期的30.55亿元有所增加,显示出公司的流动性较好。

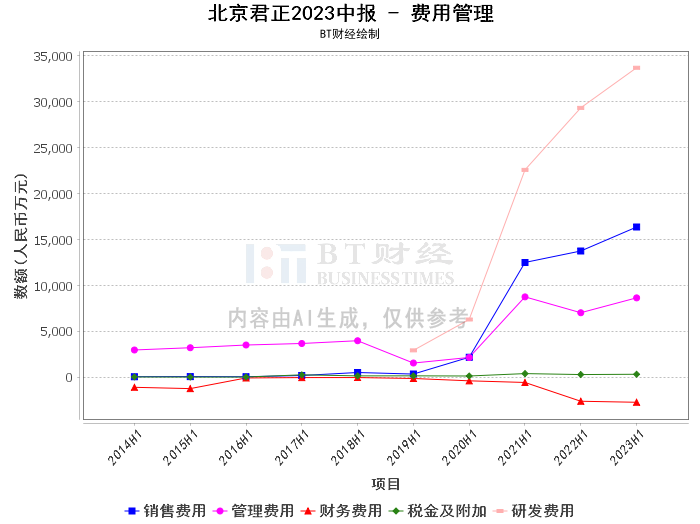

总的来说,北京君正在面临行业压力的情况下,依然保持了较好的盈利能力和流动性。公司在报告期内持续推进核心技术的研发和新产品开发,成功推出了各产品线的新产品。这表明公司具有较强的技术实力和创新能力,对于未来的发展具有较大的潜力。因此,投资者在考虑投资北京君正时,应充分考虑其在行业中的地位、技术实力和创新能力,以及其财务状况的稳健性。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。