微博

微博【BT财报瞬析】福建高速2023中报:营业收入增长,现金流稳健,业绩稳定

福建高速(股票代码:600033)是一家长期致力于高速公路的投资、建设、收费和运营管理的企业。公司运营管理的路段包括泉厦高速公路、福泉高速公路和罗宁高速公路,合计运营里程为282公里。福建高速公司具有天然的地理区位优势,运营的主要路段连接福建省东南沿海经济发达地区,具有良好的发展前景。公司的路段通行条件良好,扩建工程提升了通行能力,为公司稳定盈利提供了基础。

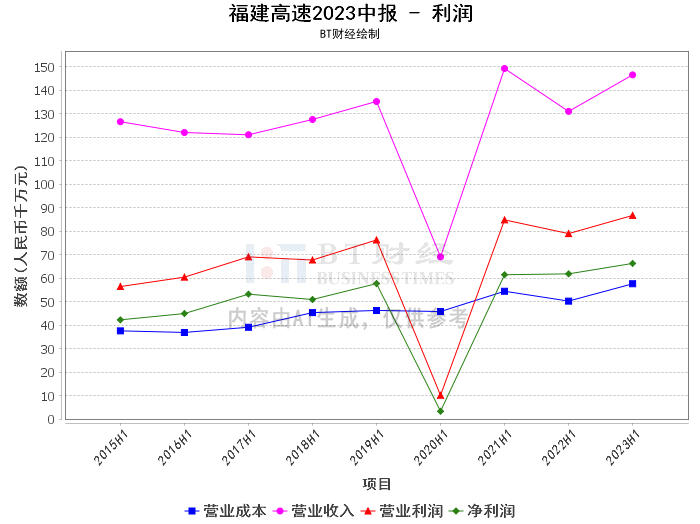

2023年上半年,福建高速的营业收入为14.65亿元,相比上年同期的13.1亿元有所增长。这主要是由于本期通行费收入的增加。营业成本为5.76亿元,相比上年同期的5.02亿元有所增加,主要是由于本期路产折旧的增加。尽管营业成本有所增加,但由于营业收入的增长幅度较大,因此公司的营业利润为8.67亿元,相比上年同期的7.89亿元有所增长。

净利润为6.62亿元,相比上年同期的6.18亿元有所增长。这主要是由于本期收到的通行费收入增加,以及本期有息负债平均余额的下降,导致财务费用减少。此外,公司在本期确认的投资收益减少,以及坏账准备增加等因素也对净利润产生了影响。

经营活动产生的现金流量净额为9.25亿元,相比上年同期的8.94亿元有所增长,主要是由于本期收到的通行费收入增加。投资活动产生的现金流量净额为-7.61千万元,相比上年同期的6.38千万元有所减少,主要是由于本期支付购建非流动资产款项增加。筹资活动产生的现金流量净额为-5.45亿元,相比上年同期的2.26亿元有所减少,主要是上期发行公司债券。

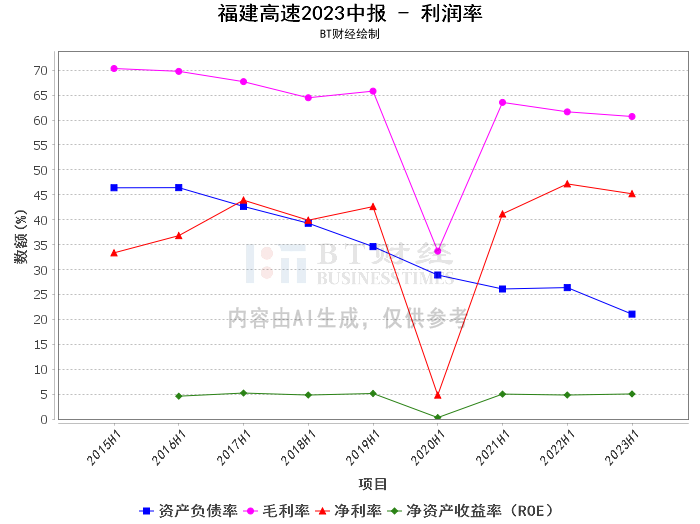

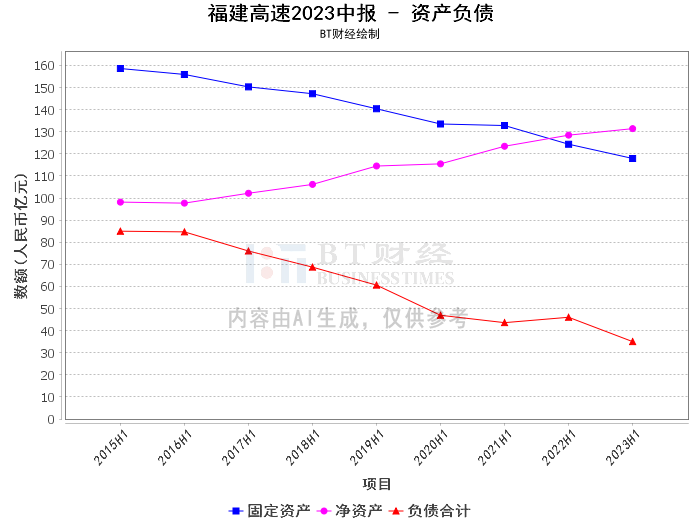

从资产负债情况来看,公司的资产总计为1.66百亿元,负债合计为35.02亿元,净资产为1.31百亿元,资产负债率为21.05%,相比期初的20.62%有所增长。这主要是由于本期应付股利增加,以及本期待转销项税增加等因素导致的。

总的来看,福建高速在2023年上半年的经营状况稳定,营业收入和净利润均有所增长,现金流状况良好。然而,公司的资产负债率有所上升,需要引起注意。在未来的经营中,公司应继续优化资产负债结构,提高经营效率,以实现更好的业绩。对于投资者来说,福建高速的稳定业绩和良好的现金流状况,使其成为一个值得关注的投资标的。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。