微博

微博【BT财报瞬析】南山控股2023中报:多元化业务布局推动营业收入大幅增长

南山控股(股票代码:002314)是一家以现代高端仓储物流、房地产开发和产城综合开发为主要业务的综合性企业集团。公司以多元化的业务布局和持续的业务转型为基础,致力于实现高质量增长和资产效益的提升。根据其2023年中报,我们可以看到公司在各项业务领域的表现。

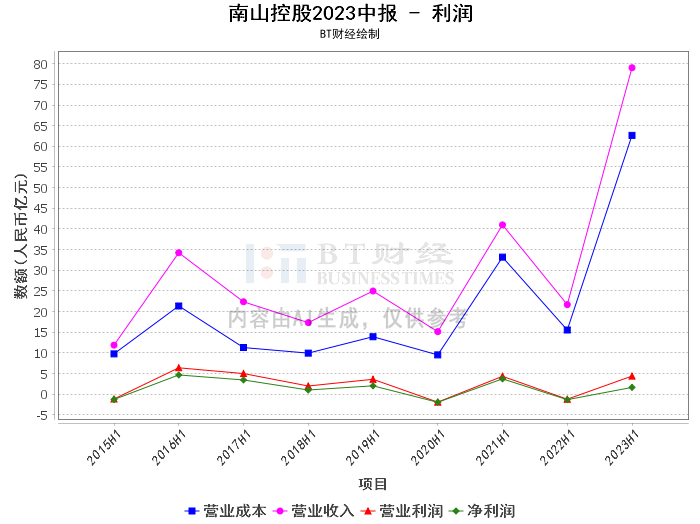

首先,公司的营业收入同比增加264.20%,主要原因是本期房地产业务结算面积增加。这表明公司的房地产业务在报告期内有较大的发展,对公司的营业收入贡献较大。同时,营业成本同比增加302.64%,这也是由于房地产业务项目结算面积的增加。这说明公司在房地产业务的投入也在增加,以保证业务的顺利进行。

销售费用同比增加29.65%,主要是因为房地产业务营销费用的增加。这表明公司在销售方面的投入也在增加,以提高产品的销售额。所得税费用同比增加602.46%,主要是因为房地产业务项目结转计提所得税增加。这说明公司的税收负担也在增加,但这也是公司业务发展的必然结果。

经营活动产生的现金流量净额同比增加334.00%,主要是因为房地产业务回款同比增加。这说明公司的经营活动产生的现金流量能力较强,有利于公司的日常运营。投资活动产生的现金流量净额同比增加49.00%,主要是因为本期收回联营公司借款增加以及对联营公司投资及借款减少。这说明公司在投资活动方面也有较好的收益。

筹资活动产生的现金流量净额同比减少142.65%,主要是因为本期偿还借款同比增加。这说明公司在筹资活动方面的压力较大,需要偿还的借款较多。现金及现金等价物净增加额同比增加202.00%,主要是因为本期房地产业务回款同比增加。这说明公司的现金流量状况良好,有利于公司的日常运营。

税金及附加同比增加1,223.15%,主要是因为本期房地产业务项目结转计提土地增值税增加。这说明公司的税收负担也在增加,但这也是公司业务发展的必然结果。信用减值损失同比增加90.66%,主要是因为以前年度计提坏账准备的应收账款收回。这说明公司的信用风险控制较好,能够及时收回应收账款。

投资收益同比减少78.94%,主要是因为对联合营公司确认投资收益减少。这说明公司的投资收益有所减少,可能是由于联营公司的业绩不佳。但总体来看,公司的财务状况良好,业务发展稳定。

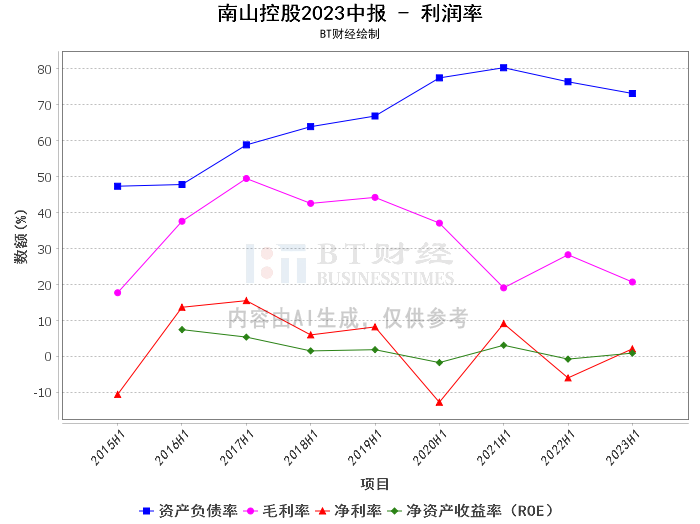

总的来说,南山控股2023年中报显示,公司在房地产业务、仓储物流业务和产城综合开发业务等多个领域都有较好的表现,营业收入大幅增长,现金流量状况良好,虽然在投资收益和筹资活动方面有一定的压力,但总体上公司的经营状况良好,发展前景值得期待。对于投资者来说,南山控股是一个值得关注的投资目标。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。