微博

微博【BT财报瞬析】海亮股份2023中报:业绩稳健增长,新能源市场带来新机遇

海亮股份(股票代码:002203)是一家在铜加工行业运营的公司,其2023年上半年的财务报告显示,公司在铜加工行业的表现稳定,订单情况良好,产量增长也较为可观。此外,海亮股份还涉及到锂电铜箔的生产,该产品应用于锂离子电池负极集流体材料,下游市场包括新能源汽车、储能和3C数码等领域。

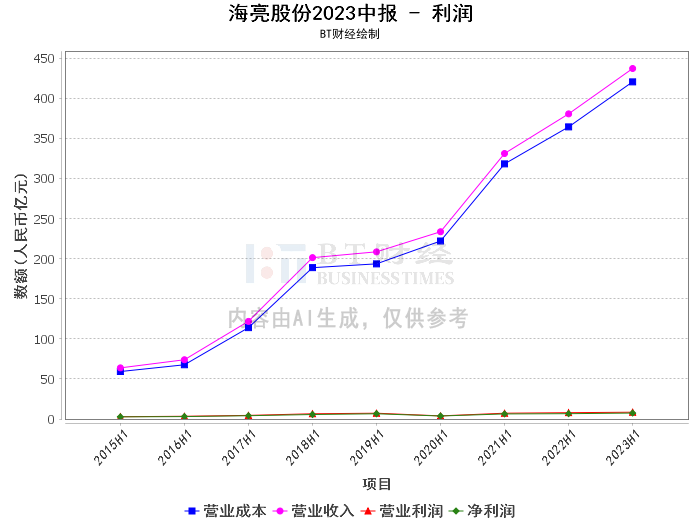

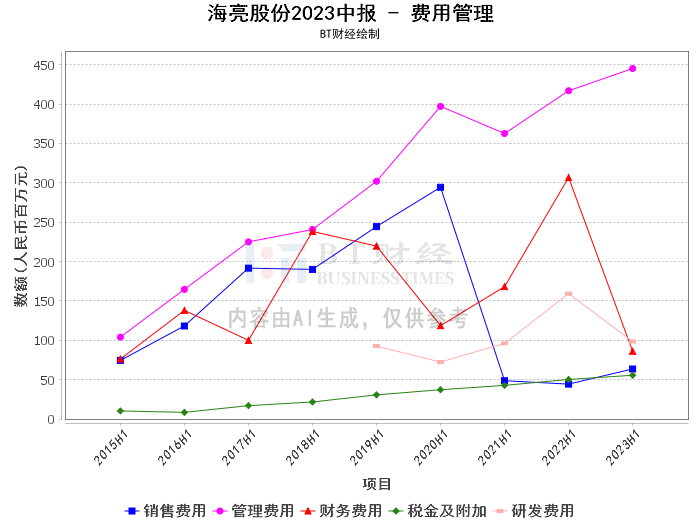

在2023年上半年,海亮股份实现了营业收入436.99亿元,同比增长14.87%。这一增长主要原因为报告期公司原材料贸易业务较上年同期增加所致。同时,公司的营业成本也同比增长15.43%,原因同样是原材料贸易业务的增加。销售费用同比增长43.54%,主要原因为报告期公司支付的业务佣金较上年同期增加所致。管理费用同比增长6.79%,主要原因为报告期公司的折旧费用及租赁费用较上年同期增加所致。财务费用同比减少71.94%,主要原因为报告期公司汇兑收益增加所致。所得税费用同比减少14.01%,主要原因为报告期公司应纳所得税减少所致。研发投入同比增长25.92%,主要原因为报告期公司项目增加研发投入所致。

在现金流量方面,经营活动产生的现金流量净额同比减少1,111.54%,主要原因为报告期公司6月份销量较上年12月份销量的增加量大于上年同期增加幅度,6月末较年初的存货、应收账款等流动资产增加额大于上年同期增加额,以及由于减少与供应商的票据结算方式采购材料等所致。投资活动产生的现金流量净额同比减少15.18%,主要原因为报告期公司支付的期货套期保值保证金及外汇远期买卖保证金支出增加所致。筹资活动产生的现金流量净额同比增长130.63%,主要原因为报告期公司增加银行融资所致。

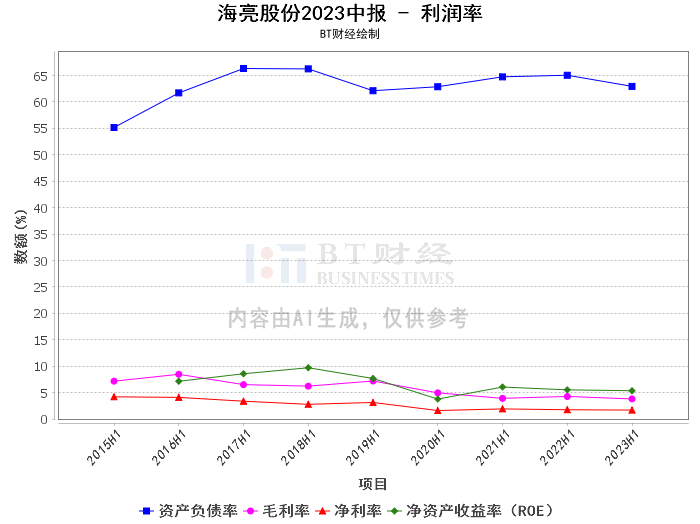

在资产负债方面,报告期内,海亮股份的资产总计为3.85百亿元,负债合计为2.42百亿元,净资产为1.43百亿元。资产负债率为62.96%,较期初的60.05%有所上升。商誉期末余额为3.45亿元,与期初相同。期末现金及现金等价物余额为33.65亿元,较上年同期的35.1亿元有所下降。

在盈利能力方面,海亮股份的毛利率为3.8%,较上年同期的4.27%有所下降。净利率为1.69%,较上年同期的1.75%略有下降。净资产收益率(ROE)为5.35%。公司实现利润总额8.49亿元,同比增长7.30%;实现归属于上市公司股东的净利润7.17亿元,同比增长10.08%。

综合来看,海亮股份2023年上半年的经营状况总体稳健,营业收入、利润总额以及归属于上市公司股东的净利润均实现了同比增长。同时,公司在新能源汽车、储能和3C数码等领域的锂电铜箔业务也为公司带来了新的市场机会。然而,公司的资产负债率有所上升,现金流量净额同比大幅下降,这些都是需要关注的问题。对于投资者来说,可以适度关注海亮股份的业绩表现和行业动态,但也需要关注其财务风险。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。