微博

微博【BT财报瞬析】鸿达兴业2023中报:氢能业务发展势头强劲,财务状况待提升

鸿达兴业股份有限公司(股票代码:002002)是一家大型新材料新能源综合产业上市公司,以氯碱氢能为主业,同时涉足PVC新材料、稀土新材料、环保产品等领域。公司在氢能、PVC、稀土、土壤调理剂等产品方面具有较强的产能和综合经营实力,位居行业前列。

从2023年中报来看,鸿达兴业的财务状况有所波动。公司的资产总计从期初的1.88百亿元降至期末的1.86百亿元,负债合计从期初的84.65亿元增至期末的87.96亿元,净资产从期初的1.03百亿元降至期末的98.41亿元。这表明公司在资产和负债方面有所动态调整,同时净资产的减少也反映出公司在经营过程中面临一些压力。

在盈利能力方面,公司的毛利率从上年同期的24.98%下降至本报告期的-4.9%,净利率从上年同期的10.66%下降至本报告期的-24.65%,净资产收益率(ROE)为本报告期的-4.77%。这些数据表明,公司的盈利能力在报告期内有所下滑。

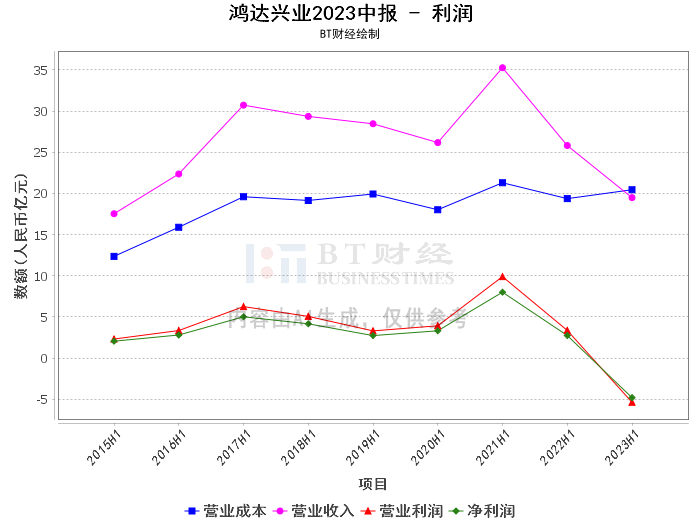

在营业收入方面,公司本报告期的营业收入为19.49亿元,相比上年同期的25.82亿元有所下降。同时,公司的营业利润从上年同期的3.37亿元降至本报告期的-5.36亿元,营业成本从上年同期的19.37亿元增至本报告期的20.45亿元,净利润从上年同期的2.75亿元降至本报告期的-4.8亿元。这些数据显示,公司在报告期内的营业收入和利润均有所下滑。

在现金流方面,公司的经营活动产生的现金流量净额从上年同期的9.44千万元降至本报告期的40.82万元,投资活动产生的现金流量净额从上年同期的-8.39千万元升至本报告期的-11.25万元,筹资活动产生的现金流量净额从上年同期的1.75百万元降至本报告期的-4.16百万元,期末现金及现金等价物余额从上年同期的2.2千万元增至本报告期的5.19百万元。这些数据表明,公司在报告期内的现金流动情况有所改善,但仍需进一步提升。

总体来看,鸿达兴业在2023年中报中的财务状况有所波动,盈利能力和现金流动情况均有待提升。然而,公司在氢能领域的发展势头强劲,具有丰富的技术储备和经验,这为公司的未来发展提供了坚实的基础。建议投资者在考虑投资时,应充分考虑公司的业务发展前景和财务状况,做出理性的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。