微博

微博【BT财报瞬析】东风汽车2023中报:经营现金流减少,主营业务利润受挫,新能源业务展望积极

东风汽车(股票代码:600006)是一家在轻型商用车整车以及动力总成的研发、生产制造、销售和服务方面具有强大实力的全价值链制造企业。公司产品线丰富,包括轻型卡车、VAN车、客车及底盘,以及新能源物流车、新能源客车等。公司在湖北襄阳、湖北十堰等地建立了生产基地,并引入国际领先的制造技术,严把质量关,致力于打造客户满意的产品。

根据东风汽车2023年半年度报告,经营活动产生的现金流量净额减少,主要原因是本报告期票据结算比例增加,导致收到的现金减少。这可能是公司在经营活动中使用了更多的票据结算方式,而非现金结算,导致现金流量减少。此外,投资活动产生的现金流量净额变动原因是本报告期购买结构性存款较上年同期增加,这可能是公司调整投资策略或者利用结构性存款进行资金管理的结果。

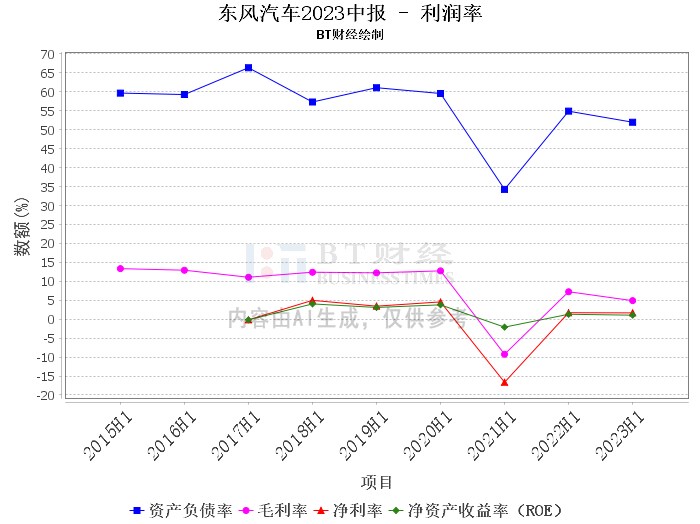

在财务指标方面,东风汽车2023年上半年的毛利率为4.89%,较上年同期的7.25%有所下降。这表明公司的主营业务利润受到一定压力,可能是由于产品结构变化、毛利率降低等因素导致。净利率为1.66%,略低于上年同期的1.71%。这可能也是由于主营业务利润减少所导致。

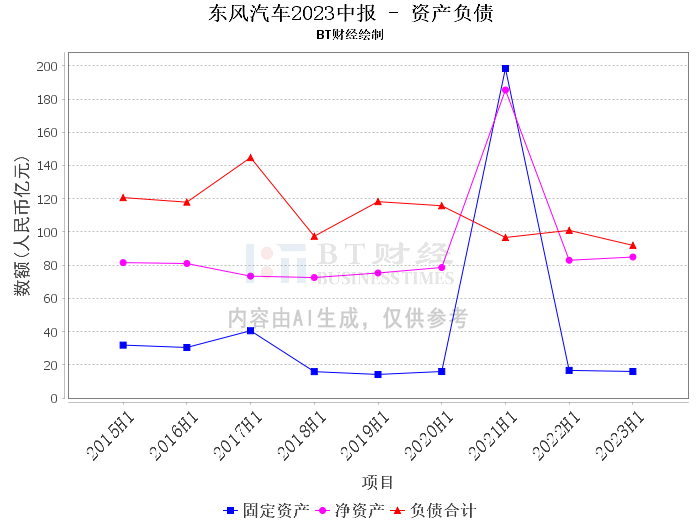

在资产负债表方面,公司的资产总计和负债合计分别为1.77百亿元和91.88亿元,与期初的1.77百亿元和92.04亿元相比,变动不大。资产负债率为51.99%,略低于期初的52.04%。这表明公司的负债水平相对稳定。

在现金流量表方面,经营活动产生的现金流量净额为1.79千万元,大幅低于上年同期的4.94亿元。投资活动产生的现金流量净额为-9.16亿元,与上年同期的2.49亿元相比,变动较大。筹资活动产生的现金流量净额为-2.52亿元,和上年同期的-2.38亿元相比,继续降低。期末现金及现金等价物余额为43.35亿元,低于上年同期的55.15亿元。

总的来看,东风汽车2023年上半年的经营现金流减少,主营业务利润受挫,但公司在新能源汽车市场的布局积极,具备技术研发优势、新能源产品开发优势、智能制造优势、海外市场竞争优势和管理优势,这些优势使得东风汽车在行业中具备较强的核心竞争力。未来,随着新能源汽车市场的持续发展,东风汽车有望借势而上,实现业绩的稳步提升。对于投资者来说,可以关注东风汽车在新能源汽车市场的发展情况,以及公司未来的经营策略和业绩变化。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。