微博

微博【BT财报瞬析】钧达股份2023中报:业绩增长显著,光伏业务持续发力

钧达股份(股票代码:002865)是一家主要从事光伏产业链的公司,其业务涵盖硅料、铸锭、切片、电池片、电池组件和应用系统等环节。公司通过研发、生产和销售光伏电池,将采购的硅片加工制成电池片,并销售给下游组件企业,最终供应给终端客户使用。2023年上半年,钧达股份的业绩表现亮眼,营业收入和净利润等关键指标均实现了显著增长。

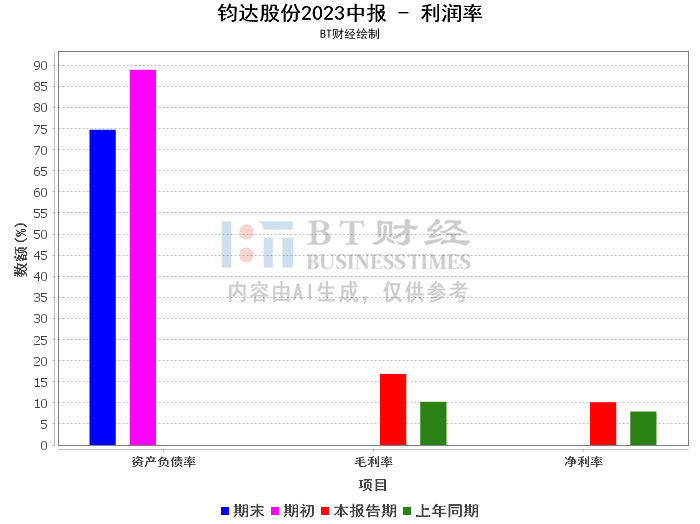

根据2023年中报,钧达股份的营业收入同比增长112.83%,主要原因是业务规模的增长。这表明公司在市场中的竞争力不断提升,销售业务得到了较大的拓展。同时,营业成本同比增长97.18%,这也是由于业务规模增长所致,反映出公司在扩大生产和经营规模的同时,对成本控制也有所把握。

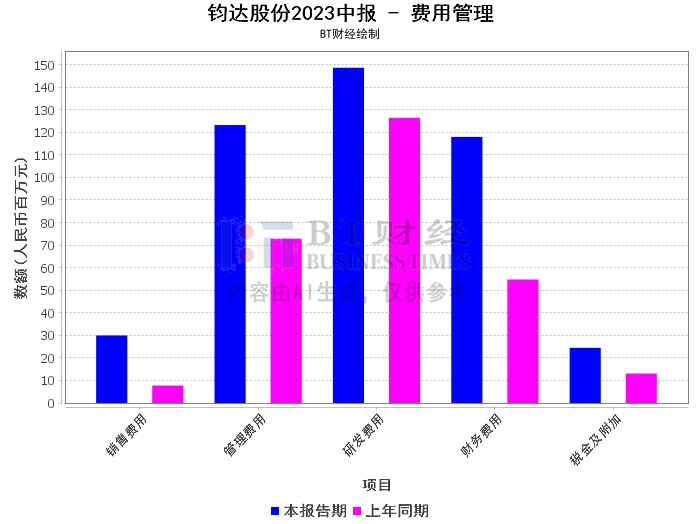

值得关注的是,公司的销售费用同比增长286.79%,主要是因为职工薪酬及股份支付增加所致。这可能表明公司在人力资源投入上加大了力度,以提升销售业绩。管理费用同比增长69.22%,主要是由于职工薪酬增加所致,这也反映出公司在人力资源上的投入。

财务费用同比增长115.44%,主要是由于利息费用增加所致。这可能与公司的筹资活动有关,需要进一步关注其资金使用效率和偿债能力。所得税费用同比增长684.66%,主要是由于利润总额增加所致,这是公司业绩提升的直接反映。

研发投入同比增长17.54%,这表明公司在技术研发上的投入持续增加,有利于提升公司的核心竞争力。经营活动产生的现金流量净额同比减少642.92%,主要是由于结算方式的变化,公司销售以票据收款为主。这可能会对公司的现金流管理带来一定挑战。

投资活动产生的现金流量净额同比减少340.54%,主要是由于购建固定资产、无形资产和其他长期资产支付的现金净额增加所致。这表明公司在扩大生产规模和提升技术水平上加大了投入。筹资活动产生的现金流量净额同比增加291.67%,主要是由于收到非公开发行募集资金所致,这有助于提升公司的资本实力。

综合来看,钧达股份在光伏电池行业持续深耕,并通过技术领先和产能扩张取得了良好的业绩表现。公司通过研发投入和技术升级不断提升产品效率和降低成本,同时加快产能扩张以满足市场需求。股权激励计划和定向增发也有助于吸引和稳定核心人才,并提升公司的资本实力。总体而言,公司在行业中处于领先地位,具备持续发展的潜力。

在投资建议方面,投资者应关注公司的销售能力、成本控制能力、现金流管理能力以及研发投入等方面的表现。同时,也需要关注公司的筹资活动和资本运作,以及行业发展趋势和政策环境的变化。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。