微博

微博【BT财报瞬析】银宝山新2023年中报:营业成本下降,现金流量净额大幅增长

银宝山新(股票代码:002786)是一家以大型精密模具为核心技术的高科技先进制造企业,主要专注于汽车部品、通讯及消费电子、高端装备三大领域的核心业务,并为客户提供智能制造一体化的解决方案。

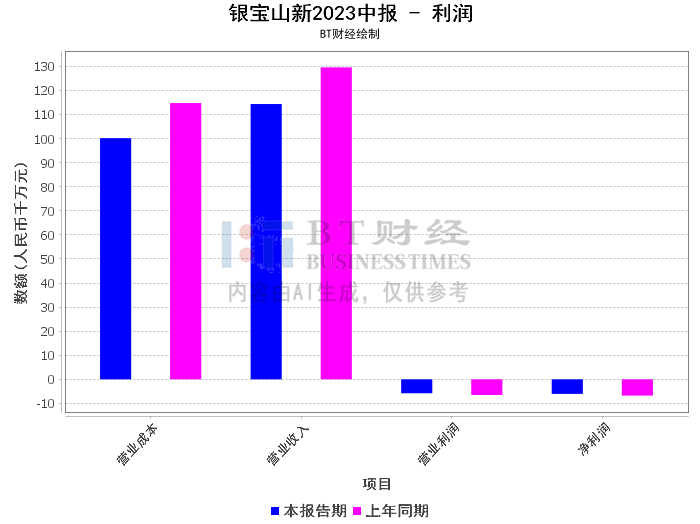

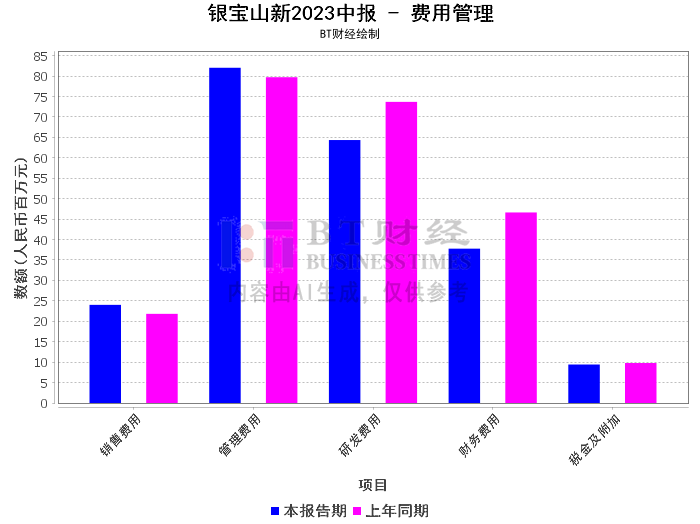

根据银宝山新2023年中报,公司的营业成本同比减少了12.71%,主要原因是本期售后服务成本的减少。这表明公司在成本控制方面有所提升,有助于提高公司的盈利能力。同时,销售费用同比增加了10.08%,主要原因是费用增加,其次是市场开拓费用的增加。这反映出公司在市场开拓方面的投入加大,有望带来更多的市场份额。

在现金流方面,经营活动产生的现金流量净额同比增加了817.44%,主要原因是本期经营活动现金流支出的减少。这说明公司的经营活动现金流入增加,有利于公司的日常运营。投资活动产生的现金流量净额同比增加了79.24%,主要原因是资产、无形资产和其他长期资产支付的现金减少,主要是由于本期取得借款。这反映出公司在投资活动方面的现金支出减少,有利于公司的资金使用。然而,筹资活动产生的现金流量净额同比减少了769.45%,主要原因是收到的现金与偿还债务支付的现金净额较上期减少,这可能会对公司的资金结构产生一定影响。

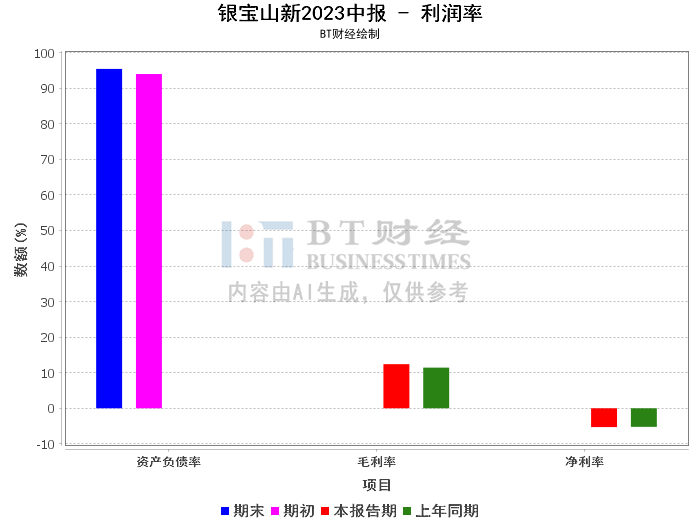

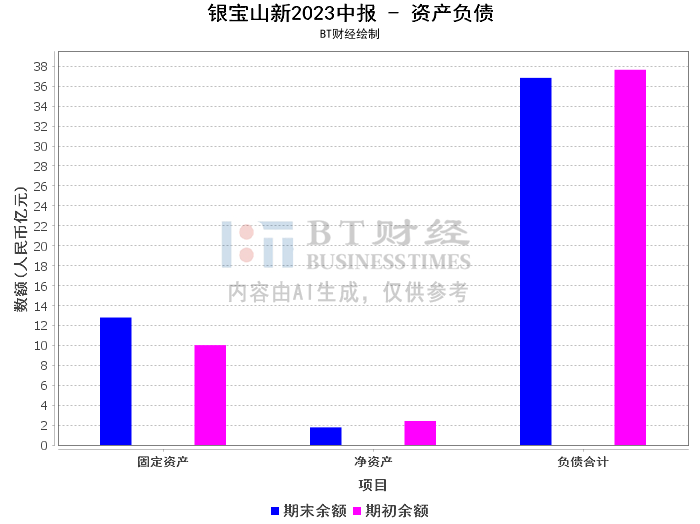

在资产负债方面,公司的资产总计期末余额为38.61亿元,负债合计期末余额为36.84亿元,净资产期末余额为1.77亿元。资产负债率期末为95.42%,较期初的93.98%有所上升,这可能意味着公司的财务风险有所增加。

在盈利能力方面,公司的毛利率为12.4%,较上年同期的11.43%有所提升,说明公司的盈利能力有所增强。然而,净利率为-5.29%,较上年同期的-5.22%有所下降,说明公司的净利润占营业收入的比例有所下降。净资产收益率(ROE)为-28.96%,说明公司的盈利能力较弱。

总体来看,银宝山新2023年中报显示,公司在成本控制、市场开拓、现金流管理等方面有所提升,但在盈利能力和财务风险方面还需改善。对于投资者来说,可以关注公司未来的发展策略和财务状况的变化,以便做出更为明智的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。