微博

微博【BT财报瞬析】登云股份2023年中报:主营业务稳定,现金流量显著增长

登云股份(股票代码:002715)是一家专注于汽车发动机进排气门系列产品的研发、生产和销售的公司,产品广泛应用于汽车、摩托车、农业机械、工程建筑机械、船舶等领域。在国内外市场都有一定的市场份额,尤其在美国市场设立了全资子公司。此外,公司还通过收购北京黄龙进入了黄金矿采选领域。

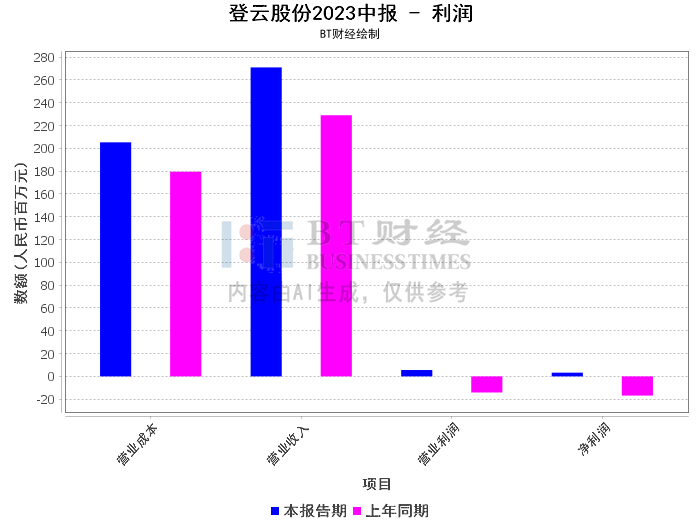

根据登云股份2023年中报,公司的营业收入为2.71亿元,相比上年同期的2.29亿元有所增长。尽管营业收入有所下滑,但是经营活动产生的现金流量净额同比增加了186.22%,达到了1.51千万元,这主要是由于收入的增加。这一数据的增长表明公司的盈利能力有所提升。

同时,公司的投资活动产生的现金流量净额同比减少了64.29%,为-2.64千万元,主要原因是投资项目减少。这可能是公司为了更好地管理现金流,选择了减少投资项目。

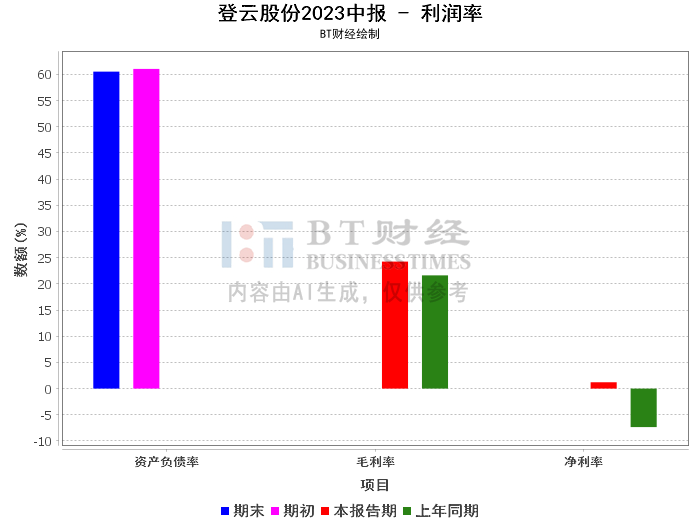

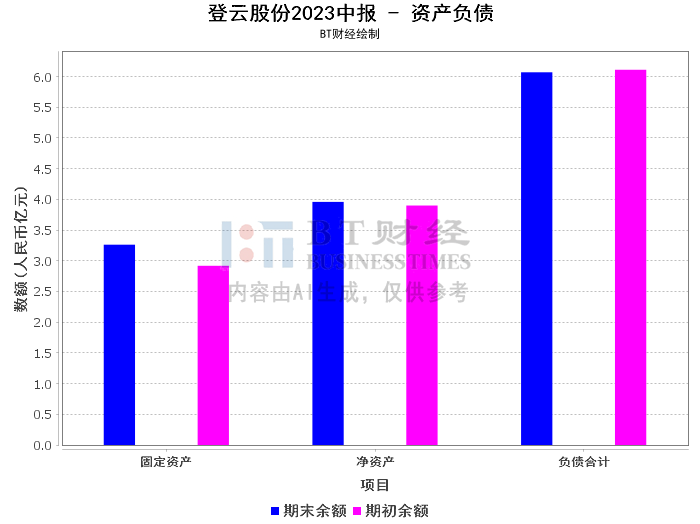

在资产负债方面,公司的资产总计期末余额为10.03亿元,负债合计期末余额为6.07亿元,净资产期末余额为3.96亿元。资产负债率期末为60.52%,较期初的61.04%有所下降,显示公司的财务状况有所改善。

在盈利能力方面,公司的毛利率为24.25%,较上年同期的21.62%有所提高;净利率为1.21%,较上年同期的-7.35%大幅提高,显示公司的盈利能力有所增强。净资产收益率(ROE)为0.83%,显示公司的盈利能力较弱。

总的来看,虽然登云股份的营业收入有所下滑,但是经营活动产生的现金流量净额有较大增长,显示公司的盈利能力有所提升。同时,公司的资产负债率有所下降,显示公司的财务状况有所改善。虽然公司的净资产收益率较低,但是公司的盈利能力有所增强。

作为一名财报分析师,我认为登云股份在经营活动产生的现金流量净额的大幅增长,显示了公司的盈利能力的提升,这是一个积极的信号。同时,公司的资产负债率的下降,显示了公司的财务状况的改善,这也是一个积极的信号。然而,公司的净资产收益率较低,显示公司的盈利能力较弱,这是需要关注的问题。总的来说,我认为投资者在投资登云股份时,需要综合考虑公司的各项财务指标,做出理性的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。