微博

微博【BT财报瞬析】威高骨科2023年中报:面临挑战,积极应对,业绩待提升

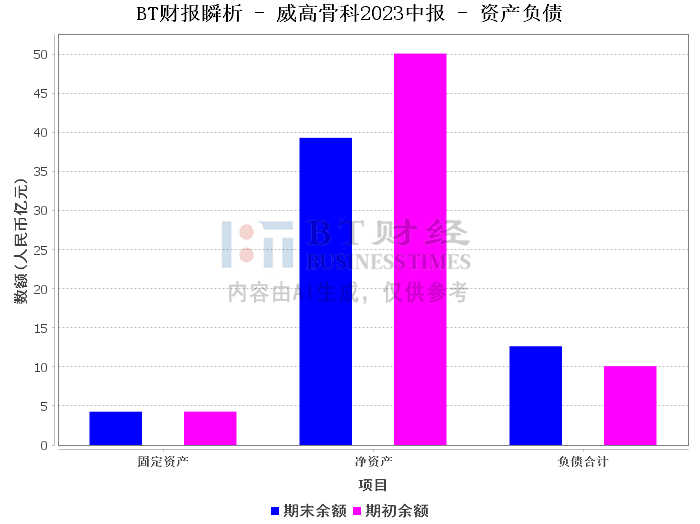

威高骨科(股票代码:688161)是一家专注于骨科医疗器械及组织修复系列产品的公司。其产品涵盖脊柱类、创伤类、关节类、运动医学类、骨修复材料类植入物、手术器械产品以及富血小板血浆(PRP)制备用套装和封闭创伤负压引流套装等。根据中国证监会发布的行业分类指引,威高骨科所属行业为专用设备制造业,属于生物医学工程产业中的植介入生物医用材料及设备制造。人口老龄化程度加深,疾病渗透率逐步增加,市场持续扩容;居民消费水平提高,医疗保健意识及消费水平提升,市场需求依旧强劲;医疗器械带量采购常态化,进口替代趋势明显,行业集中度提高;骨科产品创新步伐加快,更有效的治疗方案将服务临床。基于以上情况,威高骨科有望在骨科医疗器械市场中获得更大的增长空间,并通过产品创新和市场份额提升实现业绩增长。

然而,根据威高骨科2023年半年度报告,公司面临了一些挑战。首先,营业收入减少了40,419.80万元,主要原因是带量采购执行导致出厂价格下降以及渠道库存补差影响。这表明公司的销售收入受到了一定的压力。其次,营业成本减少了1,349.15万元,主要是由于销售量下降。这表明公司的销售量有所下滑,可能是由于市场竞争加剧或者市场需求变化等因素导致。再次,销售费用减少了3,780.47万元,主要是由于带量采购因素导致商务服务费的下降。这表明公司在销售方面的投入有所减少,可能是为了应对收入下滑的压力。

在财务方面,管理费用减少了831.77万元,主要是由于职工薪酬减少。这可能是公司为了降低成本,优化管理结构所做的调整。财务费用增加了587.06万元,主要是由于货币资金产生的利息收入减少。这可能是由于公司的现金流动性下降,利息收入减少所导致。研发费用增加了133.87万元,主要是由于技术服务费增加。这表明公司在研发方面的投入增加,对于一个依赖技术创新的公司来说,这是一个积极的信号。

在现金流量方面,经营活动产生的现金流量净额减少了39,317.16万元,主要是受带量采购影响,营业收入减少,销售商品、提供劳务收到的现金减少。这表明公司的经营活动现金流量受到了一定的压力。投资活动产生的现金流量净额减少了5,502.54万元,主要是由于收购非同一控制下子公司支付股权转让款。这表明公司在扩大投资,寻求更大的发展空间。筹资活动产生的现金流量净额减少了64,364.66万元,主要是由于收购同一控制下子公司支付股权转让款。这表明公司在筹资方面有所减少,可能是由于公司的财务状况有所改善,或者是公司在筹资方面的策略有所调整。

总的来说,威高骨科在2023年上半年面临了一些挑战,但公司积极应对,通过优化管理结构,降低成本,增加研发投入等方式,努力提升公司的业绩。作为财报分析师,我认为威高骨科在面对挑战时表现出了积极的态度和决心,这对于公司的未来发展是有利的。但是,公司还需要进一步提升其产品的竞争力,扩大市场份额,提高营业收入,以实现持续的业绩增长。对于投资者来说,需要密切关注公司的业绩变化,以及公司在应对挑战,提升业绩方面的策略和措施,以便做出正确的投资决策。

本文仅代表分析师本人或者分析师在AI分析基础上作出的判断,并不能作为任何投资指标,也不构成任何投资建议。本文初衷是帮助投资人以最直观、最快速的方式,用最专业的视角对资本市场数据进行分析与研判。