微博

微博小牛电动,靠什么“颠覆”出个未来?

净利润下滑超过8成,销量和毛利率双下降,曾经号称要颠覆整个行业的小牛电动,已经牛不起来了。

文丨无忌

BT财经原创文章

头图来源丨创客贴

新能源赛道从来不缺被市场关注的样本。

小牛电动自2014年以颠覆者的形象闯入两轮电动车赛道,以锂电、智能化抢占一定的市场先机。近八年过去,传统两轮电动车市场早已不是当初的格局,小牛电动也发起了一场“电自革命”,号称要以“个性化”颠覆“两轮电动车”。

8月15日,小牛电动在拖拖拉拉近一个月之后,终于发布了业绩惨淡的2022年Q2财报。财报不出意外地“很不理想”,整体营收为8.276亿元,相比去年同期的9.447亿元下滑幅度为12.4%,归母净利润为1436万元,相比去年同期的9183万元,下滑幅度高达84.4%。

同时下滑的还有衡量企业赚钱能力的重要指标——毛利率,Q2小牛电动的毛利率为20.3%,而去年同期为22.7%,虽然只是下滑2.4%,却说明小牛电动的盈利能力在收缩。

面对惨淡的财报,小牛电动还能“颠覆”出个未来吗?

惨淡财报“帽子戏法”

如果说小牛电动因为疫情原因导致营收大幅下滑,投资者或还能理解。

但问题是这并不是小牛电动财报的第一次“不理想”,而是连续三次交出了惨淡的成绩单,在业绩惨淡方面,小牛电动已经完成了“帽子戏法”。

BT财经查询小牛电动财报发现,2021年第四季度财报和2022年第一季度财报以及本次发布的2022年第二季度财报,净利润均出现不同程度的下滑,甚至在2022年第一季度还出现了2957.6万元的净亏损。2021年第四季度净利润为4764.7万元,同比下滑18.21%,而2022年第一季直接盈转亏,净亏损近3000万元,同比扩大达450.4%。

如此惨淡的业绩,不按美国通用会计准则计算,小牛电动第二季度调整后的净利润提升至3120万元,但同样方式统计的话,2021年同期净利润为1.040亿元,净利润依然下滑超过70%,不过相比84.4%下滑幅度,调整后(经过美国通用会计准则计算)的数据显然更加好看一些。

但不管如何调整,净利润大幅下滑已经变成不争的事实,受此影响,小牛电动的股价出现两连跌,继8月15日当日股价下跌6.7%之后,次日又出现近4个百分点的下跌,股价仅为6.55美元,较高峰值近15美元的股价下跌近6成,可见资本市场对小牛电动的惨淡财报完成“帽子戏法”极度不满意。

连续多次净利润下滑放在任何一个企业身上都是“惨不忍睹”的,这也是小牛电动在7月15日只公布了销售数据,但是迟迟不发布最新财报的原因。

金融行业分析师许艺认为,一个企业公布销售数据,其实已经基本计算出来财务数据,但销售数据不等于财务数据。“按增值税法的有关规定,增值税一般纳税人认定标准是“应税销售额”而不是“销售收入”,应税销售额是不含税的,而销售收入一般认为是含税收入。”

许艺特别强调,在增值税法中一般是用销售额的概念,而企业界对外公布有关数据时,说法不一样。有种说法是销售额主要是确认的合同金额,销售收入是根据会计政策确认的收入,是法律的数据所以最权威,公司合同销售额不一定全部被确认为销售收入,有时候会为了下一季度或下一年度的财务数据更好看而故意留存一部分。

但从小牛电动的Q2财报来看留存的可能性较小,不然不应该出现如此惨淡的情况。尤其是出现净利润三连跌的情况,也佐证了留存的可能性并不大。“企业公布销售数据以后很快就会发布财报,像小牛电动这样耗时许久的,只是少部分企业,耗时越久,说明企业的财报越不好看。”许艺给出这样的推测。

相比同赛道爱玛电动车的财报来看,小牛电动财报更是让投资者心灰意冷,爱玛科技发布业绩预告,预计2022年1-6月盈利约6.9亿元,同比去年增加120%左右。一个下滑严重,一个暴增120%。资本市场是用脚投票,于是,小牛电动的股价持续下跌,而爱玛科技的股价则持续飚红。

在市值方面,爱玛科技的331亿元同样远大于小牛电动的5.1亿美元。

提价却带不来收益

小牛电动净利润下滑其实早有迹象可循。

小牛电动财报数据显示,2022年第二季度,小牛电动共售出20.89万辆电动两轮车,而去年同期的销售数量为25.3万辆,同比下滑了17.4%。对比净利润的下滑12.4%,可以发现中间有5个百分点的缺口,也就是说销量下滑17.4%,净利润只下滑12.4%,那么只能通过提升产品的单价来弥补。

数据显示,小牛两轮电动自行车的单价则上涨了7.5%。而从市场反馈的数据来看,很多小牛电动的热门车型,实际涨价或超过10%。

央视的“财经天下”栏目对小牛电动提价有过专门的报道。据报道称,小牛电动有的车型单辆提价达到千元,小牛电动对外界的解释是“迫于锂电池原材料价格上涨的无奈之举”。

但对于小牛电动的提价,市场反应却并不太认可,有业内人士称:“小牛电动定位高端路线,价格本就是短板,和其他竞争对手相比没有优势,如今大幅度提价,零售端销量受影响在所难免。”

事实正是如此,从4月份开始提价以来,小牛电动销量已经出现明显的下滑。

BT财经了解到小牛电动宣称的涨价原因是客观存在的,近两年国内电池级碳酸锂价格不断上涨,碳酸锂平均价从2021年初的5.15万元/吨上涨至2021年底的27.75万元/吨,一年涨幅超过400%。而进入2022年后,随着锂价的加速上涨,碳酸锂的价格目前早已突破50万元/吨。

这也给电动车企业带来了巨大的挑战,众多车企纷纷涨价,其中爱玛和雅迪也是提价的电动车车企,但其电动车批发和终端售价仅上调50-100元。相比小牛电动的千元涨价,幅度相对温和很多。

尽管小牛电动定位高端电动车,近几年的单车售价均在4000元/辆以上,但提价千元的幅度过大,也造成了很多消费者被动选择价格更为亲民的爱玛和雅迪。BT财经走访两家电动车专卖店,对消费者进行随机咨询,发现大部分消费者能接受的电动车价格在1500——2500元之间,超过3000元的价格90%受访者都表示难以接受。

“电动车就是近距离代步工具,太远了就乘车或开车,续航里程太高也没有太大作用,老百姓骑电动车肯定会把价格放在第一位,如果涨价太狠,我肯定难以接受。”一位王姓消费者说道。这位消费者认为:“我觉得有些品牌价格只有小牛的一半不到,功能差别并不大,我个人肯定不会选择买小牛电动车。”

抱这种心理的消费者不在少数,在小牛电动本身销量就不占优势的情况下,贸然大幅提价,必然会影响消费者的购买欲望,这也直接造成了2022年第二季度销量下滑17.4%。而销量大幅下滑,又是净利润下滑的罪魁祸首,小牛电动价格提上了,却未能带来理想的收益,反而陷入了几乎无解的死循环。

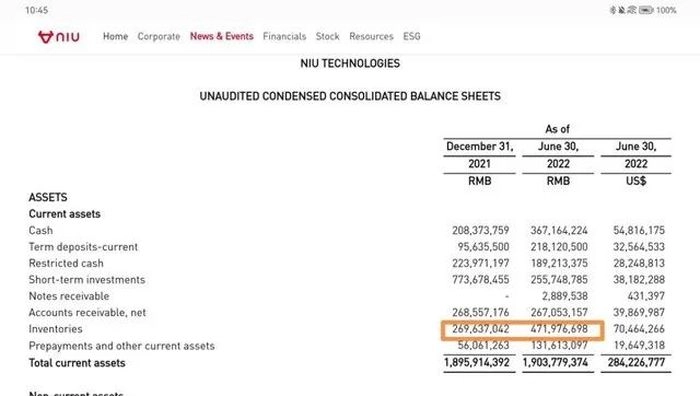

小牛电动提价带来的还有另一个恶果——库存增加。财报显示截至2022年6月30日,小牛电动的库存是4.72亿元左右,2021年年末,小牛电动的库存为2.69亿元,增长近50%。一季报时库存是3.459亿元,二季度库存增加了1.26亿元,增加比例36.46%。

小牛电动与去年同期相比,库存增加超过123%。去库存能力的大幅下降将会给小牛电动带来巨大的资金压力,也会给小牛电动的经营带来较大的风险。

小牛开启造车计划?

近两年新能源汽车大热,引来很多企业纷纷入局。但新能源汽车的新玩家能成功的寥寥无几,大部分都是只剩一大堆财务窟窿留下一地鸡毛。此时小牛电动宣布进军新能源汽车领域,也被很多业内人士不看好。

汽车媒体人张智勇对小牛电动的入局持怀疑态度。“小牛电动的动机是好的,但电动两轮车和新能源汽车是两个概念,也是两个赛道。尽管小牛电动在锂电池研发方面在电动自行车行业算是顶尖水平,但能否研发出适合新能源汽车的产品还是需要市场的检验,新能源汽车是块大蛋糕,谁都想分一杯羹,但小牛电动在自己主营赛道尚未成为行业霸主的情况下就想涉足汽车赛道,感觉步子迈得有点大。”

小牛电动从宣布进军新能源汽车领域至今,因为资质问题,至今尚未形成量产,这也让很多投资者认为是炒作和噱头。

“新能源行业现在都讲究造势,小牛电动一辆汽车都没有造出来就开始各种造势,但新能源汽车的赛道竞争惨烈远非小牛电动的财力所能承受,蔚来都烧了300多亿元,尚未盈利,小牛电动的融资能力并不算强,进入新能源汽车赛道就意味着要做好长期亏损的准备,问题是小牛电动亏的起吗?”张智勇对小牛电动涉足新能源汽车不太看好的重要一点是新能源造车新势力都是财大气粗,背后都有不差钱的金主,目前来看小牛电动并不具备造车的实力。

即便是在两轮电动车行业,小牛电动都远非行业霸主,小牛电动在销量上与其他偏低端的品牌有很明显的差距,且这一差距很可能会随着小牛电动的提价而越拉越大。

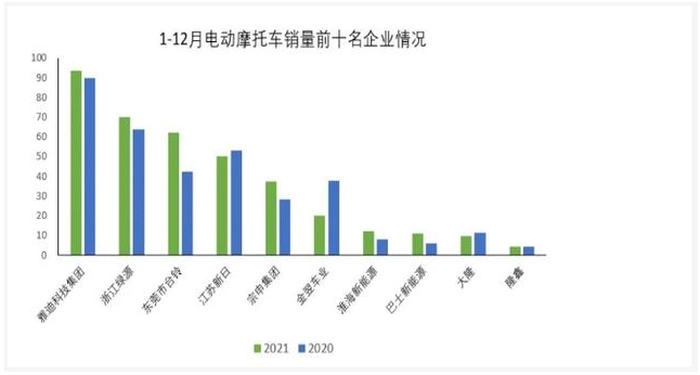

数据显示,小牛电动2021年的总销量为104万辆,而雅迪同期销售1380万辆,爱玛的同期销售为900万辆,台铃同期销量也达800万辆。小牛电动的销量仅相当于雅迪的7.5%,相当于爱玛的11.6%,相当于台铃的13%,在两轮电动车市场,小牛电动的销量始终未能进入前五。甚至有相关数据表明,小牛电动的销量都未进入前十。

小牛电动的销量不足,直接导致其品牌力较弱,在最新的电瓶车热度TOP30中,前五的位置依然没有小牛电动的身影。结合小牛电动的高端定位,想下沉市场难度很大。

“小牛电动的主要市场集中在一二线城市,而这些城市的汽车普及率较高,会影响小牛电动的销量,而在三线城市以下,消费者对价格更为敏感,小牛电动高昂的价格会吓退不少消费者。”张智勇认为小牛电动想做到两轮电动车头部企业难度都很大,进军新能源汽车领域更多的是一种噱头。

张智勇认为:“二季度小牛电动的研发费用仅在4450万元,去除各种费用后,实际上小牛电动的研发费用也就是3400万元左右。即便全部用于新能源汽车的研发,这点钱想造车无疑是痴人说梦。”

据了解,小牛新能源汽车的定位是豪华高端MTV,预计售价将在30万左右。新车长宽高分别为4915毫米、1962毫米、1755毫米,轴距为达到2910毫米。据媒体曝料称,概念车的侧面和后面都有点像路虎车型。将提供两种动力总成,其中增程式动力,搭载1.5T发动机,零百加速需要5.9秒,综合续航可以达到1257公里。纯电版本则采用双电机四驱设计,零百加速也是5.9秒,纯电续航则为550公里。

有投资者在股吧戏称:“两轮的还没玩明白,就去割四轮的韭菜了。”

海外市场亏本卖?

在财报发布后,小牛电动在官方宣传中便着力将海外市场的增长作为亮点,并认为这可能会带动小牛电动全年业绩的上涨,大有押宝海外市场之势。

或许是上半年海外市场给小牛电动带来了信心,财报数据显示,小牛电动海外销量攀升至28558辆,同比增长309.1%,其中,电动滑板车销量超过20000辆,创下历史新高。相比国内市场的下滑,海外市场的增幅喜人。

但跨境电商从业者何志军认为,海外市场未必能救小牛电动,因为短期内海外市场的体量过小,海外销量仅占总销量的2.7%,说明小牛电动主要市场仍在国内。

何志军指出,小牛电动认为自己的海外版图拓展在提速,市场增量空间正在被挖掘,有望成为新的业绩增长点,这只是他们自己的看法,因为小牛电动的海外增速提升,并不是由于产品力的强大造成的,更多的还是由于售价的降低。第二季度海外销售额增加了153.8%,代价是单位售价下降了38%。

一面高喊“利用科技和产品力拓展海外市场”的口号,海外市场一面大幅降价,这种矛盾让很多投资者看不懂。

“小牛电动标榜自己为科技企业,但却打着低价去拓展海外市场,如果以其毛利率20%计算,他们在海外拓展是赔钱赚吆喝,卖得越多可能亏得越多,这在早期为了抢占海外市场或可行,但绝非长久之策,一旦失去价格优势,小牛电动的海外拓展之路也将愈发艰难。”新能源电池企业从业者杜飞对小牛电动寄希望于海外市场并不认同,“现在众多出海的企业依然会把重心放在中国,都清楚中国市场的潜力,如果放弃这么具有潜力的消费大市场而费力去拓展海外市场,最终可能舍本逐末。”

在2022年被央视3.15晚会点名批评后,小牛电动的口碑急剧下滑,黑猫投诉上的投诉量已经高达1803次,其中不乏对其里程和宣传严重不符的质疑。

小牛电动在国内市场的生存空间被爱玛、雅迪、新日、台铃等品牌严重挤压,虽然2021年实现百万销量后,小牛电动喊出了600万辆的销售目标,但从销量不断下滑的趋势来看,小牛电动实现这一目标任重而道远。

一直想颠覆整个行业的小牛电动,或已经深深体会到“理想很丰满,现实很骨感”这句话,造车和出海能否使小牛电动销量与业绩再次回归增长,答案只能留给时间。

(文章系作者个人观点,如有疑问及任何意见反馈,可直接在评论区留言或发送邮件到 btimescaijing@163.com)