微博

微博瑞幸,为什么越来越会赚钱了?

如果除去股权诉讼支出,二季度瑞幸咖啡其实已经盈利。一度陷入低谷的瑞幸,为何能在这么短的时间完成华丽转身?

文丨梦萧

BT财经原创文章

头图来源丨官微

瑞幸正在完成一次逆袭。

8月4日,华尔街分析师Friso Alenus一则文章引爆了餐饮赛道。分析师称,2022年迄今,尽管受到疫情的影响、全球经济逆风和全球市场抛售,瑞幸咖啡的表现依然远远超过了标准普尔指数(SPY)和星巴克。

该分析师特别指出,瑞幸咖啡门店数量迅速扩大,事实上已经成为中国最大的咖啡连锁品牌。

8月8日,瑞幸公布了2022年Q2财报。财报也印证了上述分析师的判断。

据瑞幸财报显示,2022年第二季度,瑞幸咖啡总营收达32.99亿元,同比2021年第二季度猛增72.4%,其中自营门店销售增长率为41.2%,自营门店利润率达30.6%。

营收数据喜人的同时,更让投资者感到欣喜的是,瑞幸咖啡的门店总数已经远远超过星巴克,而且在整体业务层面,瑞幸咖啡也大有缩小与星巴克差距的趋势。

曾经因财务造假风波一度陷入低谷的瑞幸,为何能完成如此华丽的转身?

月均交易客户数暴增

衡量互联网电商最重要的指标是月活数量和日活数量,对瑞幸咖啡这样的以互联网起家的餐饮企业,衡量指标当然是月均交易客户数量。

据财报显示,2022年第二季度,瑞幸咖啡的月均交易客户数量达2070万人,同比猛增68.6%,面对月均交易客户数量增长近7成的喜人局面,或许能够说明,瑞幸咖啡正在逐渐走出阴影,开始以优质的产品以及优良的服务重新被消费者所接受。

受其利好,瑞幸咖啡在资本市场也被追捧。因瑞幸咖啡已经从纳斯达克退市,但瑞幸咖啡(LKNCY)盘初涨幅扩大,在粉单市场涨超11.7%,达15.56美元,这也是瑞幸咖啡在粉单市场的单日涨幅新高,以此股价计算,瑞幸咖啡的总市值已经达45亿美元。

金融行业分析师许艺认为,在疫情期间,尤其是瑞幸咖啡的主要市场北京、上海这样的一线城市均受到疫情影响的情况下,能取得这样的成绩属实难得。

许艺指出:“很明显,瑞幸的Q2财报高于市场预期,在很多行业和企业在疫情下生存艰难的情况下,瑞幸却交出这样一份几乎让人挑不出毛病的答卷,尽管瑞幸现在仍有一些问题,但它正在慢慢走出颓势回归正轨,这或许和瑞幸脱离神州系控制有关。”

在许艺看来,神州系的完全退出,会让资本市场对瑞幸咖啡多一份信任和期待,因为神州系的存在很难让投资人放心。

门店完全超越星巴克

除了总营收激增之外,瑞幸咖啡最亮眼的莫过于国内市场的新增门店,瑞幸新增门店甚至引发了华尔街分析师的“强势围观”。

据财报显示,二季度瑞幸咖啡新增门店环比增加了9.3%,门店总数已经超过7000家,达7195家,根据星巴克在8月2日发布的2022年Q2财报数据显示,截止2022年第二季度,星巴克全球门店总数为5761家,仅占瑞幸咖啡门店的80%,瑞幸咖啡的门店数量已经碾压星巴克。

餐饮行业研究员姜鹏许分析认为,瑞幸咖啡门店总数全面超越星巴克,这是一个可喜的进步。一跃成为中国最大的咖啡饮品连锁企业。如果说瑞幸咖啡已经全面超越星巴克,还不是时候。

姜鹏许指出,瑞幸咖啡无论是从店面面积,员工人数以及单店产出和总营收上相比,瑞幸咖啡和星巴克的依然有一定差距。

财报显示,星巴克2022年第二季度总营收为82亿美元,同比增长9%。增速上瑞幸咖啡的72.4%远高于星巴克的9%,但以最新的美元汇率6.7509计算,星巴克第二季度的总营收约为553.57亿元,瑞幸咖啡的32.99亿元仅占星巴克的6%。

这还是星巴克在最艰难的时期取得的营收。第二季度,因为地缘政治等因素,星巴克退出了俄罗斯市场,还宣布与Bolthouse Farms(美国博尔豪斯农场公司)签订了协议,出售了Evolution Fresh(被星巴克收购的美国本土冷压果汁品牌)业务,这对星巴克的增速有着较大的影响。即便如此,星巴克全球的总营收和瑞幸咖啡仍然不在一个重量级上。

那么星巴克真的不可战胜吗?答案或是否定的。瑞幸咖啡的门店主要集中在国内市场,单从星巴克中国市场的总营收对比瑞幸咖啡或更合理。

同样在疫情的影响下,瑞幸咖啡在中国市场实现了72.4%的增幅,而星巴克则直接同比下滑了40%。以中国市场计算,星巴克在中国市场的总营收5.4亿美元,约合36.45亿元,仅比瑞幸咖啡多了3.46亿元。

但是不要忘记了,星巴克1999年就进入了中国市场,而瑞幸咖啡在2017年6月才刚成立,和深耕中国市场23年的国际大品牌相比,瑞幸咖啡更像一个后起之秀的挑战者,能在短短5年内几乎和星巴克平起平坐简直像一次逆袭,还有就是,这5年来瑞幸咖啡还因财务风波发展被耽搁了2年。

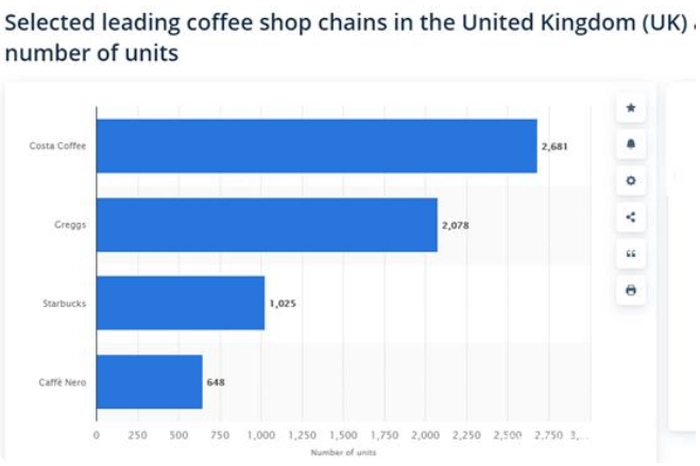

在英国的陈蒙是咖啡门店经营者,他认为星巴克打不过本土品牌很常见,这样的事情在英国同样出现,甚至在英国星巴克的市场占有率仅排到第三,落后于本土品牌Costa和Greggs。

截止2021年年底,星巴克在英国的门店数量为1025家,英国本土咖啡品牌Costa的门店数量为2681家,Greggs门店数量为2078家,星巴克门店数量还不到它们的一半。

陈蒙同时认为,但是这样的情况出现在中国就特别不寻常,因为英国消费者普遍有喝咖啡的习惯,有广大的消费市场,本土咖啡品牌崛起非常正常。在中国国内喝咖啡的人不是特别普遍,瑞幸咖啡作为中国本土咖啡连锁品牌,在短短几年时间就超越星巴克特别不容易。

从活跃用户上看,星巴克因为走的是高端路线,全国的活跃用户在高峰值不过400万人。值得注意的是,星巴克最新的二季报显示,其活跃用户已经腰斩至200万人,以200万人的数量和瑞幸咖啡超过2000万人的月活用户竞争,即便星巴克的客单价远高于瑞幸,也很难对抗,国内咖啡第一品牌的天平慢慢向瑞幸咖啡倾斜。

从单店产出来看,星巴克在中国市场的表现也很糟糕,星巴克在中国有门店5761家,占美国本土市场15650家的36.6%,但营收仅占美国市场的9.6%,中国市场平均门店产出为93734美元,约合人民币62.3万元,美国市场平均门店产出为359100美元,约合人民币242.4万元,星巴克中国市场单店产出为美国的25.7%。

二季度,瑞幸咖啡总营收为32.99亿元,门店总数7195家,平均单店产出为45.9万元,约占星巴克的74%,差距并不明显,而且考虑到星巴克的单店面积和地理位置来看,瑞幸咖啡的每平方米的坪效显然是远远高过星巴克的。

陈蒙指出:“星巴克的门店动辄就是几层数百平米,而瑞幸一般只有几十平米,从直观上看星巴克是大店,而瑞幸是小店,但瑞幸的小店营收能做到星巴克大店的三分之二,从这点上看,瑞幸已经赢了星巴克。”

陈蒙认为,星巴克近期多次出现食品安全问题,有点“店大欺客”的嫌疑,它在中国市场被瑞幸咖啡超过是必然的。

瑞幸为什么能赚钱?

尽管瑞幸咖啡没有迎来市场期盼的盈利,但瑞幸咖啡的赚钱能力很强。

据财报显示,瑞幸咖啡自营门店利润率达30.6%。营收数据上看,瑞幸咖啡的净亏损为1.147亿元人民币。其中包括2.768亿元人民币的股权诉讼支出,以及应税收入的所得税费用1.018亿元人民币。

我们可以清楚的看到,瑞幸咖啡除去股权诉讼支出,二季度其实已经盈利,盈利额高达2.4亿元,瑞幸咖啡确实变得越来越会赚钱了。

瑞幸咖啡从一个一直烧钱亏损的企业到日进斗金,数字化起到至关重要的作用。其数字化体现在订单时间标准化、自动计算进货量以及设备物联网化外加私域流量的经营上。

众所周知,瑞幸咖啡的标准化非常优秀,点单都是经过系统智能分配。消费者下单后,信息反馈到系统,系统自动指导门店优化以及后台供应链优化。说白了就是系统会把订单自动分配给较近的门店,以保证消费者能在最短的时间内喝到热乎的咖啡。

在订单制作上,瑞幸咖啡的硬性规定是2分钟必须做完一单,这种操作方式对时效性较强的咖啡行业来说,是天然的加分项。如果消费者在店消费,机器会打印出两张单据,一张在杯子上,一张是二维码,这个二维码消费者一扫,就能接收到订单完成的信息,不仅智能化,也更高效合理化。

咖啡是有保质期的,所以咖啡豆等生产原料的进货也很关键,在没有智能系统之前,完全依靠店长的经验来判断,就容易出现偏差和浪费,如今瑞幸咖啡直接可以在系统上自动计算进货量,系统会根据门店近期的订单来进行智能计算,既能保障需求,又能保障产品的新鲜,避免造成不必要的浪费。

瑞幸咖啡如今把所有设备都物联网化,这样做的好处就是总部能实时了解设备状态,降低设备对生产产品的影响,通过大数据分析得出门店盈利的最低指标,达到坪效的最大化。比如瑞幸咖啡通过物联网化,可以得出平均门店每日只需销售200杯就能盈利,而星巴克的门店则是每日最少要卖出400杯,才能盈利。

此外,瑞幸咖啡完全打通了供应链也是关键因素。据悉瑞幸咖啡第二家咖啡烘焙工厂(昆山工厂)已于第二季度签订完成了投资协议,设计产能 3 万吨,瑞幸咖啡通过投资建设咖啡工厂来降低成本之外,还可以成为产业供应商,在咖啡市场前景被广泛看好的形势下,彻底解决了供应链难题。

投资人刘波对瑞幸咖啡的标准化印象深刻。刘波指出:“瑞幸咖啡2分钟一单,这点很厉害,这和咖啡的热饮特性有关,而物联网化,能让瑞幸咖啡的成本降到最低,能实现利润的最大化,这也是瑞幸咖啡最近两个季度实现盈利的关键所在。”

刘波认为,瑞幸咖啡所走的小店模式机动灵活,成本低而产出高,也是其盈利的一大原因。最让刘波推崇的是瑞幸咖啡对私域流量的重视。

根据2021年瑞幸咖啡年报数据可知,瑞幸咖啡在全国范围内建立了近万个用户福利群,并选择用企业微信做私域和社群,其中私域用户已近200万人,且还在持续不断增加之中。

“私域流量的客户粘性极大,可以通过微信群和企业微信对接,甚至可以实现用户标签识别,瑞幸咖啡能有今日的发展,私域流量功不可没,而星巴克始终放不下身段来做私域流量,当意识到私域流量的重要性时,其实已经晚了。”刘波所说的私域流量对瑞幸咖啡影响确实很大,已经成为继APP和小程序后的第三大订单来源。

瑞幸官方曾表示,通过私域流量,用户的月消费频次提升了30%,周复购人数提升了28%,MAU提升了10%左右。如今,在私域流量方面,用户下单超过3.5万杯,如果通过提醒信息后,还会再度促单10万杯以上。瑞幸咖啡每天通过私域流量带来的增量相当于每个门店多出14杯。

“瑞幸咖啡现在的超低优惠已经很少,以前2折3折的的促销现在几乎消失了,但通过降低自身成本,重视私域流量,以标准化的方式快速让消费者喝上冒着热气的咖啡,这完全能吸引消费者,赚钱也是理所当然的。”刘波对瑞幸咖啡未来的盈利模式持乐观态度。

仍然不能高枕无忧

瑞幸发展势头如此迅猛,难道可以高枕无忧了吗?答案是否定的。

瑞幸咖啡最低落的两年时间给了其他竞争对手发展的机会,此时中国咖啡市场已基本上完成了市场教育,并逐渐成熟,国内众多咖啡品牌正在迅速崛起。

瑞幸需要面对的竞争对手不仅是星巴克这样的老牌对手,还有像Manner、Seesaw这样的后起之秀,虽然瑞幸咖啡在第二季度的业绩表现亮眼,却还未达到高枕无忧的霸主地位。

面对规模千亿的咖啡市场,众多资本纷纷涌入打造了数百个咖啡品牌。据统计,目前国内市场咖啡连锁品牌约733个,大多企业都是规模不大的起步阶段,但门店超过100家的咖啡品牌依然高达28个。

这已经让瑞幸咖啡看到了内卷的紧迫感。比如被称为“小瑞幸”的Manner,其背后有互联网大厂字节跳动的扶持,资本十分雄厚。Manner产品单杯平均价格已经达到22.08元,超过了瑞幸咖啡的单杯平均价格19.4元,且在门店扩张上同样迅猛,其融资速度、开店速度都大有和瑞幸咖啡抢夺市场的野心。

餐饮行业研究员高培对中国咖啡市场前景看好,“咖啡是种容易上瘾而产生依赖的消费品,在一定程度上成了众多消费者的刚需,且这一群体是在逐渐壮大的,这让咖啡赛道成为资本玩家眼中的好赛道。”

高培同时提醒,过多热钱进入咖啡赛道,就会加剧行业“内卷”,甚至会出现不正当竞争,对瑞幸咖啡来说此时不能掉以轻心。因为瑞幸咖啡错过了一段黄金发展期,正是这段黄金发展期给了其他竞争对手机会。

“好在目前瑞幸咖啡已经渡过艰难时刻,逐渐从阴影中走出,步入了一个健康良性有序的发展轨道,其中瑞幸咖啡的品牌红利、规模红利及护城河红利已经凸显。在很长一段时间内,瑞幸咖啡虽然有危机,但仍会是第一国产咖啡品牌。”在高培看来,瑞幸咖啡的品牌效应足够明显,即便瑞幸咖啡的客单价偏低,但仍能依靠月活用户规模,未来实现全面盈利。

星巴克近年的门店多在三线及以下城市,这表明星巴克也开始进行市场下探,尤其是国内北方和西北部的欠发达城市具备较大渗透空间的情况下,下沉市场的渗透较量同样重要。但从门店数量上竞争,星巴克是比不过瑞幸咖啡的,星巴克的门店规模远高于瑞幸咖啡,瑞幸“小快灵”的门店模式反而有利于迅速扩张。

“消费者有自己固定的消费习惯,瑞幸咖啡互联网特质让其品牌效应明显,后面的咖啡品牌想从已经形成消费习惯的消费者中抢人难度很大。”高培认为瑞幸咖啡只要保持危机感,自身不犯重大错误,那些新兴品牌很难撼动其地位。

债务重组完成,上市倒计时

瑞幸能在Q2取得如此亮眼的成绩,债务重组为第二季度的迅猛发展夯实了基础。

据悉瑞幸于一季度完成了债务重组,在境外股东集体诉讼处理方面取得了实质性进展。债务重组的完成标志着目前瑞幸的美国联邦集体诉讼和解,已于近期获得了美国联邦法院的最终批准,这意味着境外股东集体诉讼的绝大多数潜在风险得到释放,瑞幸有可能在美股或A股重新上市,重新杀回资本市场。

2022年4月11日,瑞幸宣布已成功完成金融债务重组,不再受制于任何司法管辖区的破产或无力偿债程序。当日,瑞幸咖啡董事长、CEO郭谨一称,在债权人的支持下,瑞幸咖啡结束作为债务人的破产程序。他着重强调“今天标志着瑞幸咖啡的新开始”,可见债务重组对瑞幸咖啡有着极其重要的意义。

“债务重组如果完成不了,瑞幸就没有再次上市的可能,如今债务重组已经完成,这样就解除众多投资人的担忧,对瑞幸再次上市有巨大的推动作用。瑞幸新换CFO,大概率就是为了转板上市准备的。”投资人刘志刚比较了解瑞幸新任CFO安静,安静曾在2014-2020年间先后担任蓝汛通讯、58到家、天鹅到家的CFO。

刘志刚强调:“58到家和天鹅到家都有过上市经历,此时更换CFO,瑞幸咖啡重新上市的可能正在变大。从目前看,瑞幸咖啡转版的基本条件是:满足净资产、市值、流通股、90个交易日的最低股价达到4美元、股东超过300人,以及有三个以上的做市商等要求。这些条件对瑞幸咖啡来说已经没有难度,都已经满足。”

郭谨一在电话会上也明确表示,希望安静的加入可以令瑞幸发展上新的台阶。至于新台阶是否指的是上市,相信不久就会揭晓答案,瑞幸咖啡重新上市或已进入倒计时。

正如华尔街分析师所言,瑞幸是极其幸运的,纵观美股市场没有几家企业能在经历如此大的波折后迅速站起来。能让瑞幸实现华丽转身的,或许靠的并不是运气,而是瑞幸脚踏实地的经营模式和新管理层的正确路线。

(文章系作者个人观点,如有疑问及任何意见反馈,可直接在评论区留言或发送邮件到 btimescaijing@163.com)