微博

微博上市“失利”的KK集团,又遭遇“售假门”?

KK集团上市进展不如人意,最近还深陷“售假漩涡”,遭遇大量消费者投诉举报。

文丨无忌

BT财经原创文章

头图来源丨创客贴

近期,KK集团进入多事之秋。

继5月底港股招股书失效之后,又因特许经营违规被行政处罚。接着有多位消费者曝料称KK售卖假货,并遭受KK集团要挟必须签保密协议才能赔付。

据BT财经了解,此事件起因是KK集团售卖假货,在标注“假一赔十”且消费者有证据证明其购买商品为假货的情况下,KK集团仍在拖着,目前已近两年之久。

随后由此引发了一系列诉讼案,在消费者提供的法院判决书中清晰显示KK集团存在售假和欺诈消费者的行为,法院并且判定其应按约定承担“假一赔十”的责任。

其实此前KK集团的上市之路就颇为坎坷,常年亏损一直是被资本市场诟病的短板,在冲击港股的关键节点又曝出售卖假货这样的事件,无疑为 KK 集团的赴港之路又增添了一丝不确定性。

KK集团到底怎么了?

上市“失败”又违规

据了解,KKV(KK集团旗下零售品牌)主体为广东快客电子商务有限公司(下称“快客公司”),KK集团是新零售连锁品牌,创立于2015年,定位新型国潮,是一个主打精致生活方式的集合店。

2021年11月4日,KK集团向港交所递交招股书,至今已经超过半年。按港交所规定,半年未能通过聆听其招股书及其它材料自动失效。但这不等于公司终止上市流程或港交所驳回上市申请,也就不意味着上市失败,只需在3个月内补充最新财务报告即可重新启动上市流程。

今年1月至5月底,港交所新上市公司19家,其中有10家公司招股书曾“失效”过,二次上市成功率只有50%左右,目前来看尚未有媒体曝出KK集团二次提交报表,其上市失败的几率大增。

虽然KK集团招股书失效原因未明,但是有大量媒体曝出KK集团常年亏损,三年甚至巨亏了70亿元,引发了外界的广泛联想。

KK集团亏损的具体原因官方并未透露。但从招股书数据来看,亏损大于营收或是影响其上市成功的原因之一。KK集团2018年至2020年总营收为1.553亿元、4.637亿元和16.459亿元,2021年上半年收入16.83亿元。同期对应的亏损分别为分别为0.79亿元、5.15亿元和20.17亿元,2021年上半年亏损43.97亿元。而净负债也由2018年的1.01亿元飙升至2021年上半年的69.82亿元。经调整后净亏损分别为0.42亿元、0.77亿元、1.71亿元和0.38亿元。

查询KK集团招股书可知,情况确实如媒体文章所言,亏损不容乐观。屋漏偏逢连阴雨,招股书失效后,KK集团还惹上了违规的麻烦。

天眼查数据显示,深圳市市场监督管理局在2022年5月20日对广东快客电子商务有限公司(KK集团主体公司)开出了30万元罚款,处罚原因显示商务违法行为,决定文件号为深市监处罚〔2022〕福3号,处罚的依据是《商业特许经营管理条例》第二十四条第1款。特许人不具备本条例第七条第二款规定的条件而从事特许经营活动的,由商务主管部门责令改正,没收违法所得,处10万元以上50万元以下的罚款,并予以公告。

BT财经了解到,公告中提到的第七条第二款规定的条件为,特许人从事特许经营活动应当拥有成熟的经营模式,并具备为被特许人持续提供经营指导、技术支持和业务培训等服务的能力。特许人从事特许经营活动应当拥有至少2个直营店,并且经营时间超过1年。这些条件一旦未能满足,就构成违规。行政处罚一般为罚款并责令改正。

金融分析师许艺认为互联网行业前期亏损并不可怕,可怕的是看不到盈利的可能。KK集团的营收构成和模式短期内让投资者很难看到盈利的可能。

许艺分析指出,KK集团曾经是新消费风口之上的教科书案例,被认为是潮流零售模式崛起的参考对象。从最初的KK馆到KKV,KK集团门店迅速扩张,但这些都是砸钱烧出来的结果,其本身缺乏精细化运营,仅仅打造网红店还远远不够,长远规划和后续可持续发展才是战略重点。

遭遇“假一罚十”判罚

相比上市失利和被30万不痛不痒的行政处罚,大量消费者在KK集团购买到假货而维权,这才让KK集团头疼。

消费者是KK集团的“上帝”,是赖以生存的生命线,据曝料的消费者蓝天(化名)向BT财经称,2020年7月20日,他在KK集团线上商城上看中了一款价值259元的迪奥口红,一共买了20支,但收到货发现口红和网上宣传的出入太大,遂怀疑买到假货。

蓝天在有关部门协查下拿到了权威的鉴定报告,确认自己购买的迪奥口红都为假货后,起诉至法院最终胜诉。与此同时该消费者还向BT财经提供了录音、判决书等一系列相关证明。

该消费者表示,目前其身边所知道的包括自己共有 12 位消费者,一共涉及5万八千多元的购物货款,除起诉成功的2位消费者获得赔偿外,其余10位都在被kk集团拖着,并表示 " 对方目前胁迫我们都要签保密协议,意思不签就一直拖着,否则让各位消费者到法院起诉来获得售假赔偿 "。

在剩余未起诉的消费者派出代表联系KK集团时,KK集团称要求消费者签署保密协议才能办理退款。面对如此霸王条款,蓝天等人拒绝了该要求。KK集团的法务代表谢祖辉与广东腾客网络科技有限公司(KK集团旗下的KK馆变更公司名称后的主体公司)的大股东江煜辉共同要求签署保密协议才能退款否则按法院判决来,蓝天等消费者表示如果附加这些条件,“假一赔十”的承诺变得遥不可及。

值得注意是在蓝天将KK集团告到法院,主张“假一赔十”的权利时,KK集团竟然以蓝天非法获利为由反诉消费者。

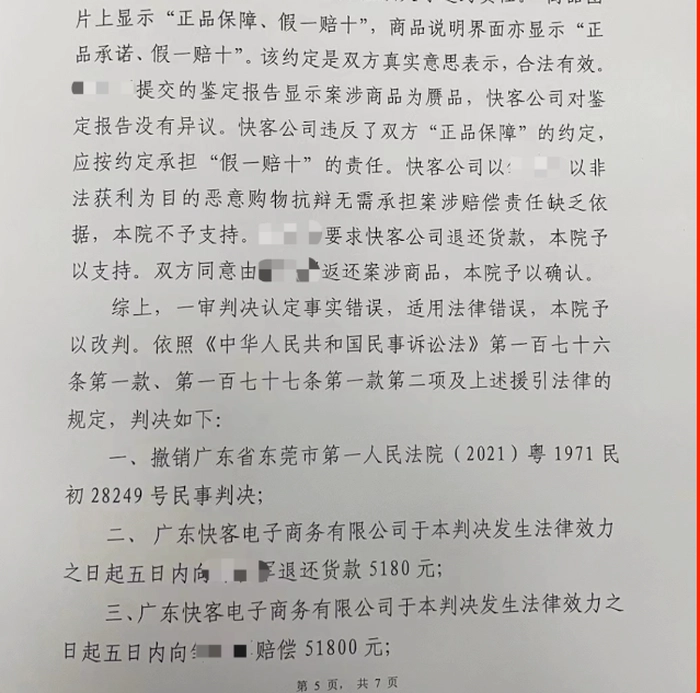

法院经过审理后查明,KK集团确实存在出售假货的行为,其起诉蓝天以非法获利为目的的恶意购物缺乏事实依据,不予支持。法院认定,蓝天提交的涉案商品为赝品的鉴定报告真实有效,具有法律效力,KK集团对鉴定报告没有异议。

法院最终认定,KK集团违反了双方“正品保障”的约定,应按约定承担“假一赔十”的责任。判定KK集团赔付蓝天购物款的十倍金额以及退还货款。据悉最新进展为该判罚已经生效,蓝天已经拿到赔偿金额。

线上平台关闭

让蓝天等消费者下定决心最终拿起法律武器维权的原因是,KK集团推诿责任反复“踢皮球”,从一开始的不承认售假,拒绝退货退款,后将售假责任全部推给广东腾客公司。

蓝天坚持认为收款人是KK集团,涉案合同是消费者与KK集团两者之间签署,与广东腾客公司并无太大关联。KK集团也无法举证其转移涉案小程序债务经蓝天同意,涉案责任理应由KK集团承担。

据烯牛数据显示,广东腾客网络科技有限公司(简称腾客公司)是实体零售代运营服务商“K+”的经营主体,而KK集团曾于2020年6月投资“K+”数千万元,“K+”是KK集团投资的项目之一。

此前,KK集团的主打业务之一KK馆于2020年5月升级为K+会员,后运营方由KK集团转由腾客公司承接。KK集团辩称其从未参与K+会员软件的运营,也从未向蓝天提供案涉商品,但该辩议并未被法院采纳。

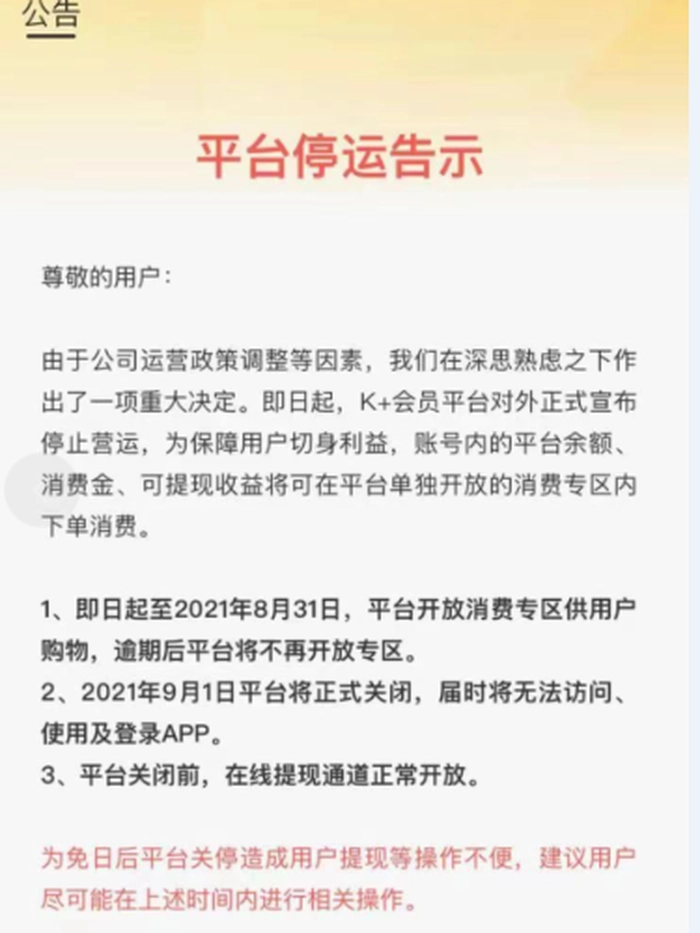

不知道是否因为此次消费集体维权事件所致,2021年7月,K+会员发布公告称,将进行全面升级,升级期间暂停服务。此后不久,K+会员再次宣布平台将关停。是蓝天等消费者推倒了多米诺骨牌,还是KK集团对自身售假行为心知肚明,害怕有更多的蓝天来主张“假一赔十”,而主动关停平台,就不得而知了。但根据平台公告,这或是一次无限期关停,目前并没有给出启动的具体时间。

据蓝天向BT财经反映称,他已经通过法律武器拿到了赔偿,但目前还有10位消费者得不到退货款和赔偿,KK集团的处理十分不积极。有多家媒体接触KK集团期望得到对此事的回应,但最终未果。

在无限期关停“K+”平台之后,再回头细看KK集团招股书上宣称的“通过全方位的措施,我们将大幅增加线上销售,同时提高品牌认知度,并增强数百万现有及潜在客户的品牌忠诚度。”新零售行业研究员王一然(化名)认为这是矛盾的,“关停线上平台在前,递交招股书在后,既然将大幅增加线上销售来提高品牌认知,就不会长期关停平台。”

王一然认为,这次维权事件也给我们些许启示,主张“售假十倍赔偿”就必须说到做到,这本来就是对正常经营秩序的维护手段和对不法商贩的警示,法律层面也应该严格执行,否则“仅能退款”对售假者的惩戒力度明显不够的。

业务重心频频变更

从公司经营角度来看,KK集团的危机不仅有常年亏损和“售假风波”,还有业务重心频频变更的问题。

翻看KK集团报告期内的营收构成可以发现,KK馆最初是KK集团的主要营收来源,按收入结构来看,KK集团的收入主要来自货品销售,也就是其旗下零售品牌KK馆的贡献最多。

但仅仅不到三年,KK馆由盛而衰,在KK集团的营收中所占比例逐年下滑,且下滑速度惊人。这和2020年KK馆的门店数量有关,先增后减,直接带来的后果是收入规模随之先增后减,KK馆现在已经不是KK集团主要营收构成。

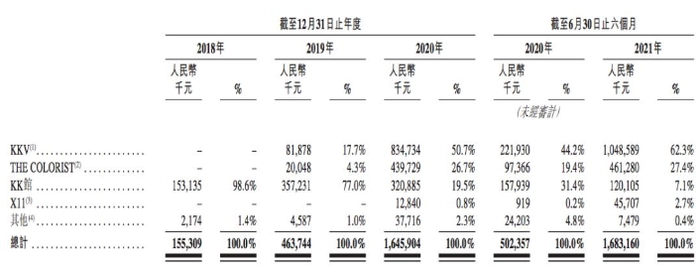

KK集团招股书显示,KK馆在2018年营收为1.53亿元,2019年收入暴增至3.57亿元,增幅高达133%,但在2020年KK馆的收入又下降至3.21亿元,下滑速度为10.1%。2018年至2020年,KK馆的收入分别占KK集团总营收的98.6%、77.0%和19.5%,从98.6%的营收占比迅速跌至不足20%的占比。

KK集团成为企业主打品牌地位翻转最快的企业之一。但KK馆的没落还在持续,2021年上半年,KK馆收入1.20亿元,2020年同期为1.58亿元,同比下滑23.95%。与之对应的是KK馆在KK集团的地位也随之变弱,收入占比由2020年同期的31.4%暴跌至7.1%,KK馆由KK集团的支柱产业到可有可无的“鸡肋”仅仅用了三年。

此消彼长的是,KK集团另一零售品牌——KKV开始逐渐崛起,在2018年营收贡献为0的情况下,2019年收入0.82亿元,占总总营收的17.7%,2020年KKV收入增至8.35亿元,占当期总营收的50.7%,2021年上半年持续增长至10.49亿元,当期的营收占比增长至62.3%。

业内人士分析,这或许是KK集团的战略偏重点发生改变所致,但像这样主营业务迅速陨落的现象并不多见。

截止目前,KKV拥有门店近350家,遍布全国30个省近百个城市。2020年1月,首座KKV独栋旗舰店亮相成都春熙路,随后广州、上海、武汉、长沙等一线和新一线城市中陆续出现KKV的身影。商品品类覆盖齐全是KKV的一大噱头,KKV产品SKU超两万,涵盖食品、配饰、母婴、酒类、日用品等衣食住行等18大品类,是名副其实的网红杂货铺。

就这样依靠门店数量和价格优势的KKV在2021年上半年营收达10.49亿元,相比KK集团其他品牌的不断亏损,KKV当期实现盈利1.4亿元,税息折旧及摊销前利润达2.35亿元,同比增幅分别达到1349%和483%。

互联网分析师戴辉认为,这才是KK集团将重心逐渐偏移至KKV的原因所在,因为KKV不仅能创收还能盈利。“对不断亏损的KK集团来,盈利是至关重要的,而KKV是KK集团旗下品牌唯一盈利的,这让KK集团看到了全面盈利的希望。”

戴辉还指出,但KKV只是当期盈利,这种模式能否保持长期盈利还是昙花一现,现在都无法判断,未来KK集团的业务重心是否还会变更需要持续观察。

目前,KK集团尚未对消费者维权事件进行正面回应,这次因售卖假货欺诈而引发的维权事件对KK集团的商誉打击,短期内恐难恢复,而不断飙升的净负债表明KK集团的日子并不好过,即便投资方有“不差钱”的京东以及CMC资本,也无法持久输血。

一旦KK集团始终无法盈利且保持巨额亏损,不仅上市难上加难,自身生存或都成为需要考虑的问题。

经过这一连串大麻烦,KK集团的当务之急或要从重视产品质量、爱惜商誉做起,在法律规定的范围内合法经营,在KKV的成功模式上寻求突破点,力争由一点盈利而实现全面盈利,这或许比冲击港股上市要务实的多。