【财报深度解读】茅台三季报王者归来?

作 者 | 无忌

正文共计4595字,预计阅读时长12分钟

茅台三季报似乎宣示“王者归来”。

在三季报发布前夕,贵州茅台(以下简称茅台)股价大跌5.67%,创一年来单日最大跌幅。市场担忧茅台三季报不及预期,在10月20日茅台却发布了让市场安心的三季报。

财报显示,三季度茅台总营收336.92亿元,同比增长14.04%,归母净利润168.96亿元,同比增长15.68%。前三季度总营收1032.68亿元,同比增长18.48%;净利润528.76亿元,同比增长19.09%。

财报发布后茅台股价连续两个交易日上扬,1635.25的股价距高点2539.09元依然下跌了36%,总市值蒸发了1.14万亿,整个A股市场市值过万亿的企业寥寥无几,茅台依然很能打。

数据好看增速放缓

第三季度,茅台营收达336.92亿元,同比增长14.04%;归属母公司股东净利润约168.95亿元,同比增长15.68%。至此,茅台在前三季度完成营收破千亿的壮举。2022年茅台全年营收为1276亿元,参考前两个季度393.8亿元和316.1亿元的营收来看,实现15%营收增幅的全年目标问题不大,因为第四季度是白酒的传统消费旺季,也是春节的备货季。

目前茅台已连续7个报告期营收增幅超15%、净利润增幅超18%。细分来看,三季度茅台的营收和净利润仍然保持了两位数的增长,但相较今年前两个季度,营收和净利增速均有所放缓。上半年茅台营收709.9亿元,同比增长19.42%。归母净利润359.8亿元,同比增长20.76%。具体到第一季度和第二季度,茅台的营收增幅分别为18.66%和20.38%,归母净利润增幅分别为20.59%和21.01%。与前两个季度相比,三季度茅台的营收增幅和净利润增幅环比下滑明显,增速放缓。

(茅台连续7个报告期内的营收和净利润增幅)

茅台酒依然是茅台的主要营收构成,前三季度茅台酒营收达872.70亿元,同比增长17.29%。占总营收的84.5%。系列酒收入155.94亿元,同比增长约24.35%,占总营收的15.1%。前三季度,茅台酒和系列酒的营收增幅均出现放缓,其中直销渠道的收入增速同样环比下滑。前三季度,茅台直销渠道实现收入462.07亿元,同比增长44.93%,直销渠道收入占公司整体收入44.74%。在不久前茅台发布的半年报中,直销渠道营收为314.2亿元,同比增长49.98%,占茅台总营收的45.16%,三季度茅台直销渠道收入增速和直销渠道收入占总营收的占比,均有所下降。

茅台一直想提升直销渠道的营收占比,一度想着和批发代理渠道能各占一半的比例,在上半年这一规划几乎实现,直销渠道的营收和批发代理渠道的营收仅仅相差65.13亿元,眼看快到可以“平分天下”的时候,在三季度再度出现逆转,三季度茅台直销渠道和批发代理渠道的收入差被拉到104.5亿元,占总营收的比例也出现下降,今年内实现直销渠道追平和反超批发代理渠道营收的可能性越来越小。

i茅台是茅台直销渠道的重要一环,前三季度i茅台酒类收入约148.71亿元(不含税),约占贵州茅台前三季度直销收入的32.18%。为提升直销渠道的营收占比,茅台一直严格控制国内经销商数量,截至9月30日,茅台国内经销商共2082家,报告期内新增1家,减少3家,总体为减少2家。

毛利率创九年新高

一直以来,茅台都以高毛利率著称,不仅在已上市的白酒同类企业中排名第一,在整个A股市场也几乎没有哪家企业能与其匹敌。第三季度,茅台的毛利率稳中有升,在去年同期的91.42%的基础上再次提升0.1个百分点。创下2015年以来的新高。

对于成熟的白酒行业,产品的高号召力才会带来高毛利率,茅台的高毛利率同样说明产品具备较高的号召力,三季度茅台毛利率的提高说明茅台的产品号召力还在提升。在已经上市的白酒企业中,茅台的高毛利率是独一档的存在。

截至2023年6月30日,在已上市的白酒企业中毛利率突破90%的只有茅台,毛利率超过80%的有泸州老窖、水井坊和酒鬼酒三家,其他多在60%—80%之间,毛利率在30%—50%之间的有金种子酒、顺鑫农业和伊力特酒。

高毛利率为茅台带来的是高净利率,三季度茅台净利率为51.93%,同比去年同期的51.26%提升了0.67个百分点。这一净利率相比中报披露的53.66%有所下滑,但相比其他上市白酒企业依然有巨大的优势,净利率最接近茅台的为泸州老窖的48.80%,其他均在40%以下,其中顺鑫农业和金种子酒毛利率为负数,分别为-1.36%和-4.80%。可见茅台不仅有让人羡慕的高毛利率,还有能赚钱的高净利率。

相比其他上市白酒毛利率和净利率的波动不同,茅台的净利率和毛利率相对稳定,整体浮动不大,这和茅台的市场定位以及产品力有一定关系。投资者史保刚表示茅台的高毛利率是其市场号召力的直接体现,直销渠道的铺架也是茅台高毛利率的重要因素之一。“茅台如今看重直销渠道是因为直销渠道的毛利率更高,直销渠道毛利率可以超过95%,而批发代理渠道的毛利率则只有90%左右,未来随着茅台直销渠道占比的不断提升,茅台整体毛利率还将有望提升。”

贵州茅台副总经理、财务总监、董事会秘书蒋焰此前也表示,茅台拥有非常高的毛利率,有较好的稳定增长,有稳定且较高的分红。还拥有宽广且深厚的护城河,积累了许多非常老的基酒,这需要几十年才能沉淀出来。

资产负债率走低

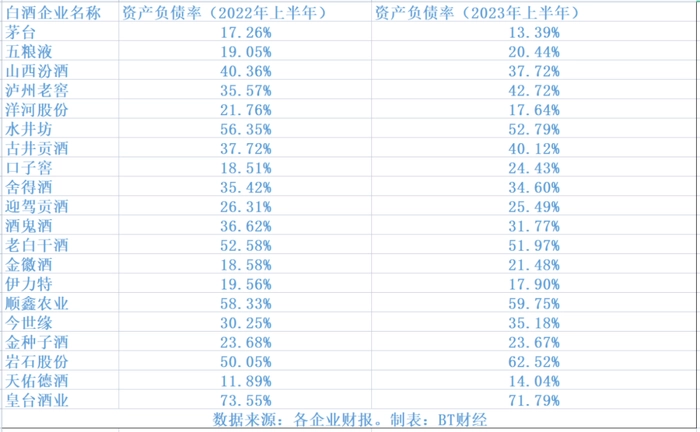

茅台作为A股市值最高的白酒企业,其资产负债率一直偏低。

在最新报告期内,资产负债率仅为14.14%,虽然较去年同期的13.85%有小幅提升,整体上看,财务健康状况良好。因其他白酒企业尚未发布三季报,仅以中报为对比,已经上市的白酒企业中,茅台以13.39%的资产负债率位居倒数第一,同比下滑近4个百分点。另一高端品牌五粮液的资产负债率为20.44%,同比增长1.4个百分点。山西汾酒和泸州老窖的资产负债率分别为37.72%和42.72%,均远远高于茅台。

值得一提的是,茅台在近五年的资产负债率还在逐步降低,从最初的30%以上降至20%左右,直至本次报告期的14.14%,整体下降趋势明显。从流动资产比率来看,茅台在近五年的流动资产比率逐步从80%左右提高到90%左右,说明茅台财务状况更趋稳健。

在偿债能力方面,由于白酒企业的特殊性,拥有较多存货,用速动比率更能反映其短期偿债能力,贵州茅台在近五年的速动比率从低于2,提升到4以上,本次报告期为4.841,其短期偿债能力极强并且不断向好,有很大的业务扩张潜力。同期五粮液的速动比率为3.887,茅台明显优于五粮液。

在应收账款周转天数方面,茅台下降趋势更为明显,2015年同期应收账款周转天数为59.18天,而本次报告期内应收账款周转天数仅为0.337天,去年同期该项数据为0.452天。同期五粮液的应收账款周转天数为0.642天,约为茅台的两倍。茅台应收账款周转天数不断变短,回款周期对应变短,对茅台来说说明自身产品存在稀缺性。

截至本次报告期,茅台现金流达1593亿元,同期五粮液现金流约为897亿元,为白酒企业中现金流最高的两家。同期水井坊的现金流仅为2.48亿元,可见茅台的财务状况良好,经营风险较低。

茅台成就联名

茅台没有太大的经营压力,才有心思跨界搞联名营销。

不久前茅台和瑞幸联手打造了一场史诗级的营销,茅台与瑞幸联名的酱香拿铁,号称“年轻人的第一杯茅台”,上市第一天卖出542万杯,销售额超1亿元,但众多业内人士却认为茅台这次是“赔钱赚吆喝”只是提升了知名度,好处却被瑞幸拿走,还拉低自身的品牌力。

年轻化,是茅台掌门人丁雄军的追求,但结合年轻人对白酒不感冒的现状,丁雄军开始另辟蹊径,不仅与瑞幸合作还与德芙联名推出茅小凌酒心巧克力,以打造“年轻人的仪式感”在多个平台推出后也是瞬间售罄。茅台正以各种方式将整瓶茅台一滴一滴地散装卖给年轻人,却也引来行业的不同声音。

白酒零售商李东伟就指出茅台这次跨界可能成了他人嫁衣。“茅台的知名度远比瑞幸、德芙要高,这样的合作短期能带来市场曝光度和一定收益,但对品牌会有长久损伤,星巴克也找过拉菲做类似的合作,但被拒绝了,因为拉菲认为合作会降低自身身价,同样瑞幸和德芙依靠茅台的知名度收获众多边缘和潜在客户。”

市场分析人士认为,联名需要“门当户对”,很明显瑞幸和德芙与茅台的联名属于“高攀”,茅台与他们的联名,并没有让市场产生门当户对的感觉。一位不愿具名的经销商一针见血地指出,“瑞幸赢麻了,茅台简直是自降身价”。据《21世纪经济报道》,这次合作的模式是瑞幸采购了8吨飞天茅台酒,茅台从中获利仅2000万元。而对瑞幸来说一瓶茅台可以做300杯甚至更多的酱香拿铁。表面上看茅台将高端白酒与平价咖啡相结合,茅台提供了一个接触年轻消费者和拓展市场空间的机会。瑞幸却打造了一个新的消费场景和需求,提升了自身的品牌价值和溢价能力也带来不菲的现金流。

论市场知名度,茅台知名度远高于瑞幸和德芙,茅台不需要通过联名来提升知名度,反而是瑞幸、德芙倒是利用茅台的影响力,大幅提升了自己的知名度、销量、溢价能力,如果说为了追求销量,茅台一直属于“皇帝的女儿不愁嫁”,加在咖啡和巧克力里的那点销量对茅台来说微不足道。也难怪会有众多白酒业内人士坚持认为这次联名营销是瑞幸的“单赢”。

茅台的主要目的还是为了打开年轻人的市场,但从消费者的反馈来看,第一杯酱香拿铁是为了时髦跟风,很少会去买第二杯,这次联名营销也很难将市场年轻化,还面临品牌过度使用的问题。但瑞幸有上万家门店,这也是茅台看上瑞幸重要一点,本次吃点亏,以后茅台冰激凌什么的年轻人比较喜欢的产品或能找回“场子”。

“高端白酒有特定的消费人群,强行年轻化未必符合市场规律,反而会拉低茅台的档次和市场定位,我不认为联名营销对茅台有利。”李东伟认为茅台搞联名对茅台好处并不大。

在发布三季报前遭遇股价大跌,却能以优异的业绩表现进行反击,说明茅台整体营收和赚钱能力并未受到影响,三季度增幅放缓也符合白酒市场的基本规律,相信在四季度白酒销售高峰期时,茅台仍能亮出好的业绩,茅台用数据表明年初预定15%的增长目标并无压力。

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com