【财报深度解读】抖音、快手,谁是携程真对手?

作 者 | 梦萧

正文共计5146字,预计阅读时长13分钟

国庆超长的假期带动了旅游热,携程也因此大为受益。

交通部数据显示,“黄金周”期间全社会跨区域人员流动量达20.5亿人次,日均2.57亿人次,比2019年同期日均增长11.5%,比2022年同期日均增长58.8%。

10月6日,携程发布《中秋国庆旅游总结报告》(以下简称“报告”)。报告显示,“十一”假期,国内旅游订单同比增长近2倍,较“五一”增长一成;出境游同比增长8倍多。携程作为国内最大在线票务服务公司,受惠于“黄金周”,从节中4日开始股价已经五连涨,截至10日收盘,携程股价为34.24美元,总市值为221.2亿美元。

虽然携程股价和高点时下跌了43.5%,但随着全球经济尤其是国内经济的复苏,我作为行业分析师,将从不同维度来分析携程的业绩究竟是否复苏。

连续三季度净利润增幅超300%

疫情三年给携程带来了巨大的经营压力,这三年中有两年录得亏损,尤其2020年,在前一年盈利70.11亿元的情况下,亏损金额高达32.47亿元,里外差距超过百亿元。2021年亏损有所收窄,为5.5亿元,两年共计亏损37.97亿元。

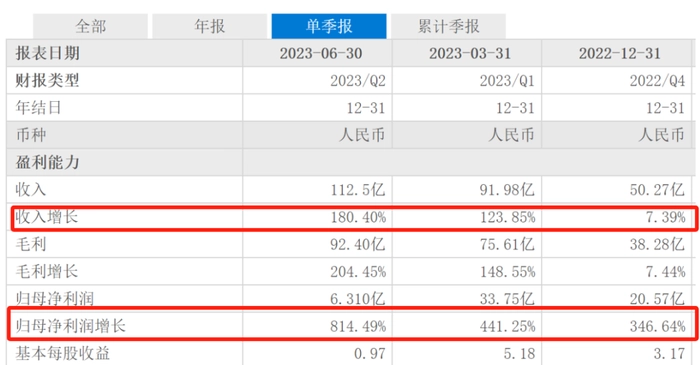

实际上,在那时我就认为携程在疫情中不断寻求突破,在2022年下半年才完全放开的情况下,全年扭亏为盈,总营收200.4亿元,同比增长0.08%,但归母净利润达14.03亿元,同比暴增355.09%。这只是携程净利润大幅提升的开始,在2022年第三季度至2023年第二季度,携程实现了连续三个季度净利润的恐怖增幅。

2022年第四季度,携程营收50.27亿元,同比增长7.39%,而该年第二季度营收一度下滑近三成。可见携程已经逐渐走出困境。该季度归母净利润20.57亿元,同比增长346.64%。今年第一季度,携程营收91.98亿元,同比增长123.85%,净利润33.75亿元,同比增长441.25%,第二季度营收112.5亿元,同比增长180.4%,净利润6.31亿元,同比增长814.49%。连续三个季度营收增长均远低于净利润增幅,净利润增长均超过300%,实现了持续的高速增长。

我从上图数据中能看出,2022年第四季度净利润增幅是营收增幅的47倍,今年第一和第二季度净利润增幅分别是3.6倍和4.5倍。

我作为分析师判断,一个企业净利润增幅高于营收增幅有精细化运营管理的降本增效、人力成本下降,以及销售费用和管理费用同比下降也有关系。投资者一般会关注企业的财务报告分析,而其中一个重要的指标就是净利润增速和营收增速的比较,当净利润增速超过营收增速时,表明企业盈利能力在提升,可能会对其股价有一定的积极影响。

这是我看到最直接的趋势,从以下数据也可以印证,携程降本增效的成果。2022年主营成本由45.98亿元降至45.13亿元,研发费用由89.92亿元降至83.41亿元,营销费用由49.22亿元降至42.5亿元,一般及行政费用由29.22亿元降至28.47亿元,各项成本费用都出现明显的下滑。

2023年上半年,携程营收204.5亿元,同比增长151.79%。净利润40.06亿元,同比增长535.43%。仅仅两个季度,携程的营收就已经超过2022年全年营收,上半年40.06亿元的净利润更是2022年全年净利润14.03亿元的2.86倍。我认为以这种速度发展的话,疫情期间的亏损,将在一年内完全抹平。

携程研究院也认为,国庆期间旅游火爆,证明旅游行业的复苏并非昙花一现,而是正在进入新常态。这折射出中国经济的活力与消费力的旺盛,中国消费市场大有可为。

以本人经验来看,下半年的局势对携程来说利好不断,暑期出行成为热潮,中秋国庆长达8天的长假将携程下半年的业绩再上台阶,尤其暑期旅游市场的火爆已经在各大旅行社数据中得以展现,下半年的携程表现更值得期待。

海外业务反弹

数据也赞同了我的观点,携程在2022年财报数据中表明其海外业务的强势反弹。财报显示,2022财年携程交通票务收入增长较为明显,全年交通票务营收为83亿元,同比增长20%。其中2022年第四季度该项业务营收22亿元,同比增长45%。其他业务中住宿预订业务营收为74亿元,旅游度假业务营收为7.97亿元,商旅管理业务营收为11亿元。都呈现不同程度的复苏。

我发现,这一切得益于全球经济的复苏。国际航空运输协会数据显示,2022年全球航空客运量同比增长64.4%。这一数据直接体现在携程2022年第四季度的票务表现上,携程国际平台的整体机票预订同比增长超过80%。2022年第四季度以来,出入境旅游复苏势头逐渐显现。携程平台上的出境机票预订同比增长超200%,出境酒店预订同比增长140%。

携程集团联合创始人、董事局主席梁建章在财报电话会中表示,“2023年注定是令人振奋的复苏和增长之年。国际旅游市场继续保持强劲复苏态势,全球旅游业于2022年迎来了转折点,我们对未来机遇感到兴奋,并已做好充分准备,以捕捉关键市场需求。”

我觉得,海外市场的强劲增长也对携程的业绩起到明显的促进作用。除了票务方面的大幅增长之外,自2022年第四季度,携程海外酒店的预订创下历史新高,海外市场的本土酒店预订较2019年同期增长140%。值得注意的是,一季度至今,携程国际平台上的酒店和机票预订量继续保持3位数的同比增长。

作为分析师我判断,在国内经济同样复苏。据文化和旅游部发布的数据显示,2023上半年,国内旅游总人次23.84亿,同比增长63.9%;其中,二季度国内旅游总人次11.68亿,同比增长86.9%。上半年国内旅游收入(旅游总花费)2.3万亿元,比上年增加1.12万亿元,增长95.9%。出行人数倍增以及消费水平大幅增加的市场环境下以及海外业务的迅猛发展下,携程在2022年实现了扭亏为盈。

我觉得,携程进入2023年以后,各项重要财务指标都出现了大幅增长,尤其归母净利润的增幅远超行业预期,携程终于走出连年的亏损回归常态,而这一切和海外市场的强势崛起有直接关系。

今年上半年,携程业绩表现超出市场预期,其中最近的第二季度,携程住宿预订营收约43亿元,同比增长216%;交通票务营收约48亿元,同比增长173%;旅游度假业务营收约7.22亿元,同比增长492%;商旅管理业务营收约5.84亿元,同比增长178%,各项数据增幅喜人,其中旅游度假业务营收增幅最高达492%,交通票务业务增幅最低也高达173%。

其实携程早就布局海外市场,2016年底,携程以120亿元的天价收了天巡网(Skyscanner),天巡网是境外旅游搜索引擎的头部企业,收购天巡网的成功标志携程正式进军欧美市场。随后的2019年初,携程又投资1.8亿美元与MakeMyTrip投资方、南非Naspers Limited集团换股,进而成为印度最大的OTA公司MakeMyTrip的第一大股东,持股比例达 49%。携程在海外市场的优异表现,来源于其长期的坚持和布局。

强劲竞争对手来了

携程作为国内的行业老大,虽然有同程、途牛等众多竞争对手,但从2022年以及2023年上半年营收和净利润表现,来看上述几家都不足以撼动携程的地位。2022年,同程营收65.85亿元,同比下滑12.64%,净利润为-1.46亿元,同比下滑120.18%,营收和净利润双双下滑。其中总营收仅为携程的33%,携程领先了同程135亿元。

数据也赞同了我的观点。财报显示,2023年上半年,同程营收54.52亿元,同比增长79.55%,归母净利润为7.338亿元,同比增长2467.66%。而同期携程总营收达204.5亿元,两者差距被扩大150亿元,营收增幅151.79%,净利润增幅535.43%,同程2467.66%的净利润增幅无法持续。也就是说同程在短期内还无法威胁携程的地位。

作为分析师我判断,携程可以高枕无忧了吗?显然不能!尤其是在旅游市场迅速回暖的情况下,已经成为众人垂涎的大蛋糕,短视频巨头抖音和快手都盯上了这块蛋糕,连种草高手小红书也想在旅游市场分一杯羹。行业内一场看不见硝烟的战争已经打响。

以抖音为例,今年抖音频频加码旅游市场。3月抖音生活服务面向新开酒店推出扶持激励,随后在5月又上线日历房功能,这个功能和OTA平台一样,用户可以即时下单预订。接着马不停蹄地“好好旅行节”,这种类似酒旅大促销的活动,摆明了要向携程和同程嘴里抢肉,在7月正式将酒旅业务升级为抖音生活服务一级部门,从提高战略地位来看,等于向携程下了战书。

作为分析师我判断,如果这是小打小闹,抖音逐渐发展成为旅游市场的“正规军”,天眼查数据显示,成立于2023年7月的成都海阔天空旅行社有限公司,这家注册资金100万的旅行社,经营范围含旅游业务、票务代理服务、旅客票务代理、软件开发、旅游开发项目策划咨询等,这些很难吸引市场注意,但通过股权穿透,这家公司的幕后推手被推出,该公司为成都光合信号科技有限公司的全资子公司,而后者由抖音集团(香港)有限公司100%持股。也就是说抖音才是这家公司的真正股东。

而众所周知,抖音虽然没有上市,但已经成为行业独角兽企业,但公开数据显示,2022年抖音营收高达6200亿元,其母公司字节跳动的目前估值高达4000亿至5000亿美元之间,而携程的总市值不过220亿美元左右,两者之间的体量差距巨大,一旦抖音全力进军旅游市场,以抖音超过7亿的月活来看,携程难有胜算。

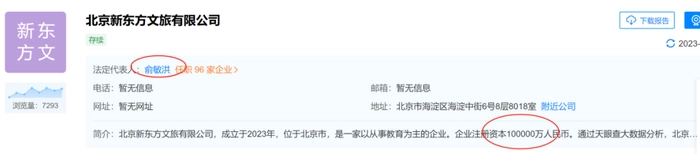

根据长期观察我发现,长期活跃在福布斯富豪榜上的俞敏洪也开始对旅游市场虎视眈眈,俞敏洪公开表达了东方甄选要做文旅的态度,“我的另一个目标就是‘美景’,并将布局文旅产业,不管有多少惊涛骇浪,都将带着新东方继续前行。”7月中旬北京新东方文旅有限公司成立,注册资本高达10亿元,俞敏洪任董事长兼法人,天眼查显示,其业务内容就包含旅游业务。

实际上,我一直觉得抖音手握巨大的流量,东方甄选直播大火,无论是背后金主还是自身实力都不容小觑,一旦深入酒旅行业,都是携程的心腹大患。现在对携程利好的是,深耕行业多年,比初入该领域的新手来说拥有更为丰富的经验。但也仅此而已,论流量,论实力,携程已经落入下风了。同时不要忘了还有个无处不在的美团,美团现在酒店业务同样对携程构成了威胁。

投诉多的顽疾难解

我作为分析师判断,尽管从去年第四季度开始携程的业绩得到较大提高,但携程的投诉问题一直困扰其发展,黑猫投诉平台数据显示携程投诉量多达60977起。其中携程出行服务的投诉量多达54932起,作为一个服务行业企业,拥有这么多的投诉量,起码说明携程的服务还有待提升和优化。

据《九派新闻》报道,在国庆前夕,浙江丽水一家民宿店的老板陈女士遭遇烦心事,自己原价680一晚的房间在携程平台上显示价格为2780元,整整多出2100元。而这是在老板陈女士完全不知情的情况下发生的,对此携程客服表示,“平台不会私自更改价格,只有商家和携程与其对接的业务经理有权限修改价格。”对此陈女士并不接受,陈女士坚称自己从未与携程平台的任何人员进行过价格调整的沟通。她认为自家的房间原本价格合理,没有理由进行如此大幅度的提高。这一事件引发了消费者对于携程平台价格透明度和公正性的关注。

我认为,一间普通的民宿,几百元的价格还算合理,2780的价格,难怪会引发网友调侃为“是睡在天上。”网友们纷纷质疑,是否是携程单方面修改了价格,因为按照常理,民宿老板不可能一下将自己店内房价的价格一下提升至这么高的地步,毕竟老板自认为价格就在680元比较合理,并不认可携程平台上显示的2780元。

我觉得,如今消费者比较注重自身权益保护,一旦自身利益受到损害都会合理维权,一旦消费者发现携程真实存在价格问题,在损害消费者利益的情况下,自身声誉也会遭受严重损伤,且这种损伤在短期内很难修复,同时对行业以及市场竞争环境造成不可估量的影响。几年前央视怒批携程投诉多维权难还历历在目,携程不会是好了伤疤忘了疼吧?

我作为分析师判断,不可否认携程依然是行业的老大,但行业一哥经常给消费者留下“店大欺客”的不好印象,在旅游市场回暖之际,携程的经营状况明显好转,一旦携程不能正确处理和消费者的关系,将会把消费者推到众多竞争对手那一面。

我觉得,毕竟在竞争激烈的旅游市场,价格只是其中一个方面,而优良的服务也是吸引消费者一大关键因素,梁建章不会不知道服务业的要领,面对数量众多的投诉,不知道梁建章有什么想说的?

文章系作者个人观点

如有疑问及任何意见反馈

可直接在评论区留言或发送邮件到

btimescaijing@163.com